A轮到IPO仅一年,这家影像公司缘何上市?

3月16日,人工智能医疗企业北京科亚方舟医疗科技股份有限公司(后简称科亚医疗)向港交所提交招股书,拟在香港主板挂牌上市。中金公司为其独家保荐人。

科亚医疗成立于2016年11月,属于第一批进入医疗影像领域的人工智能公司。与大多数影像人工智能企业不同,科亚医疗摒弃了从公开数据众多的肺结节、眼底AI研发入手,直接深入存在充分临床意义的心脑血管领域。从结果来看,这一激进的打法没有阻碍它的发展,反而使其先人一步壁垒高筑。

2020年1月,科亚医疗研发的无创CT-FFR AI产品“深脉分数”打破了医疗影像AI有产品无商业的尴尬局面,拿下国内首张AI医疗三类证。近日的赴港IPO之旅同样开创了国内医疗影像AI融资的先河,科亚医疗成为首个进入IPO阶段的医疗影像AI企业。

纵观科亚医疗发展简史,2020年1月的国内“首证”是其生长的重要转折点。在这之前,科亚医疗一直潜心于研发与审批,陆续拿下欧盟CE、美国FDA等产品认证,并在国内首个进入NMPA创新医疗器械审批绿色通道。顺利成章获得NMPA审批通过的首张AI医疗器械三类证之后,其打法从单一产线迅速向AI影响多产线拓展。随着更多融资进入后,科亚的市场销售人员迅速增加,整个企业驶入高速发展赛道。

科亚医疗融资路径

尽管发展形势一片大好,但从招股书来看,科亚医疗近两年的财报数据并不乐观。但是,事实真的如此?

医疗人工智能企业的销售收入一直是一个谜一样的存在,如今科亚医疗递交招股书,我们可以从中窥得AI产品销售收入的冰山一角。

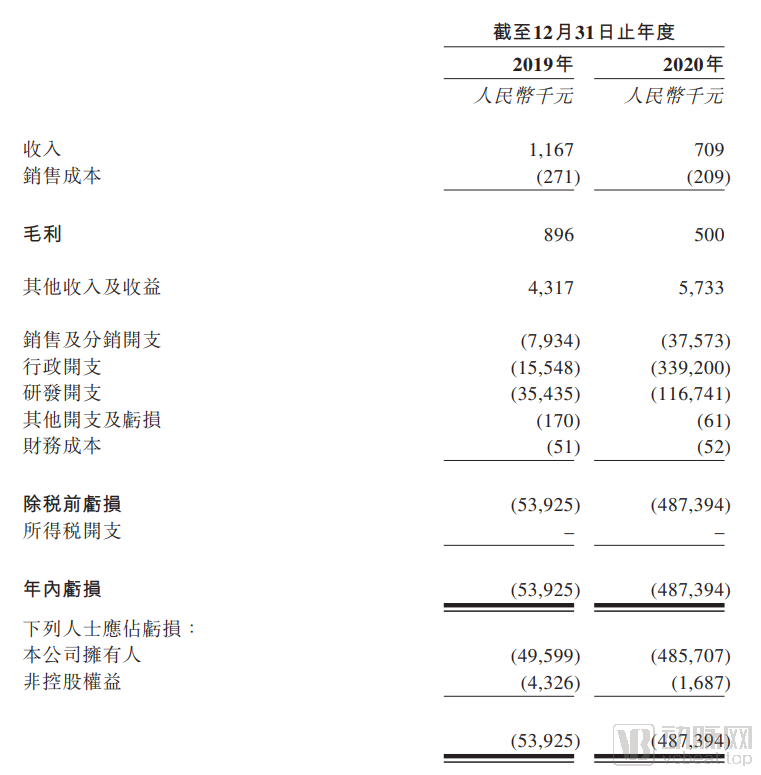

年报数据显示,科亚医疗2019年及2020年的收入分别为120万元及70万元,其他收入及收益分别为431.7万元及573.3万元,两年时间内,科亚医疗分别取得了5390万元及48740万元的亏损。

科亚医疗的数据表面上看存在问题,实则在情理之中。

首先,与其它帮助医生做出诊断并节省时间的人工智能设备不同,科亚医疗的“深脉分数”是为医院提供了一种即使经验丰富的医生也无法提供的全新诊断方式,能够帮助患者避免不必要的ICA测试和PCI手术,并大大节省医疗费用(根据灼识咨询的资料,每位患者节省约7000元)。具有很强的经济及社会价值。而作为新增医疗项目,获证只是基础门槛,物价的完成才是让其实现商业化的真正重点。

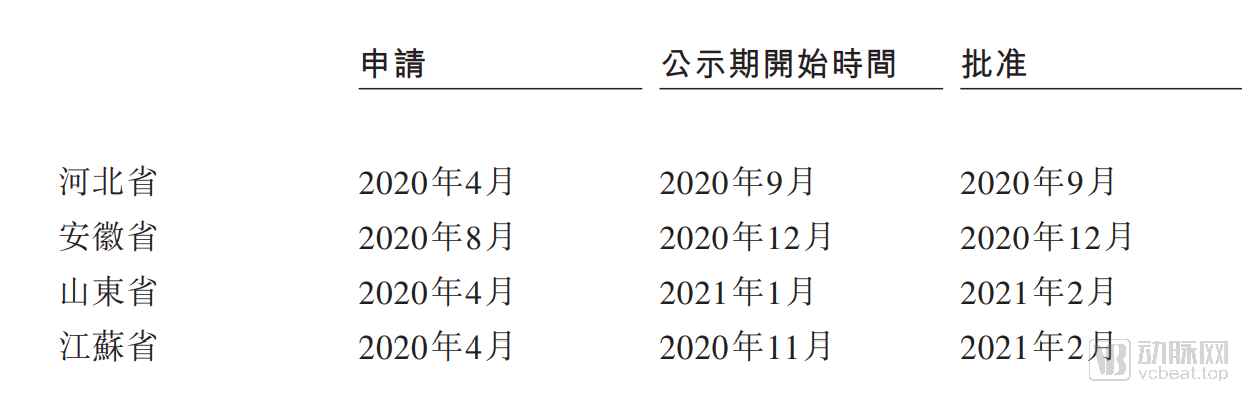

据招股书显示,科亚医疗获证至今,在2020年疫情肆虐的不利条件下,还是完成了四个省市的新增医疗服务项目价格申请工作。相信以科亚医疗现在的团队执行和拓展效率,其打通更多省份物价环节的速度会更加迅速。

4个已审批省份的批准时间

物价环节的打通,从申请工作到进入其中,从单一城市到全面布局,这都需要时间堆砌。因此,这也就解释了为何在这一阶段中,科亚医疗难以依靠医院/影像中心获得大量销售收入。

在这种情况下,科亚医疗将发展中心转向多产品的研发与销售之上,一年时间,其人力规模翻倍,数字从150增至300。其中,人才65%的增量来源于销售团队,35%的增量来源于研发团队。这一行为造成了公司成本的飞涨。

招股书中行政支出一项清晰地解释了科亚医疗在人力资源的投入。从下表可以看出,科亚医疗将大量资金用于员工的薪水、福利及公司权益支付,其支出额度几乎占据了科亚全年亏损的3/4。在用人这一方面,科亚医疗可谓不遗余力。

抢占市场制高点的诸多行为均需要海量的资金支持,2020年,科亚医疗四次融资总计融得超10亿元资金。2020年,1.17亿元的资金投入到了产品研发之中,3.39亿元的资金投入到了销售及人才福利等项目之中。

作为回报,虽无实际收入,科亚医疗从2020年初近120家合作医院、共建中心70多家,达到了目前产品应用落地、合作医院728家,其中涵盖我国55%的三甲医院初步实现了产品全国覆盖。

从资产负债表数据来看,科亚医疗的运营仍在安全线内。2020年末其总资产8.56亿,总负债0.82亿,资产负债率仅10.49%,足以维持财务能力约25个月。年报显示,科亚医疗预计下一轮融资将不早于2023年。

一家尚未实现规模收入的公司为何能够吸引IDG Capital、GGV纪源资本、源码资本等众多机构入驻,又在短短一年时间之内融得十亿资金?这自然是对科亚医疗未来发展的肯定。

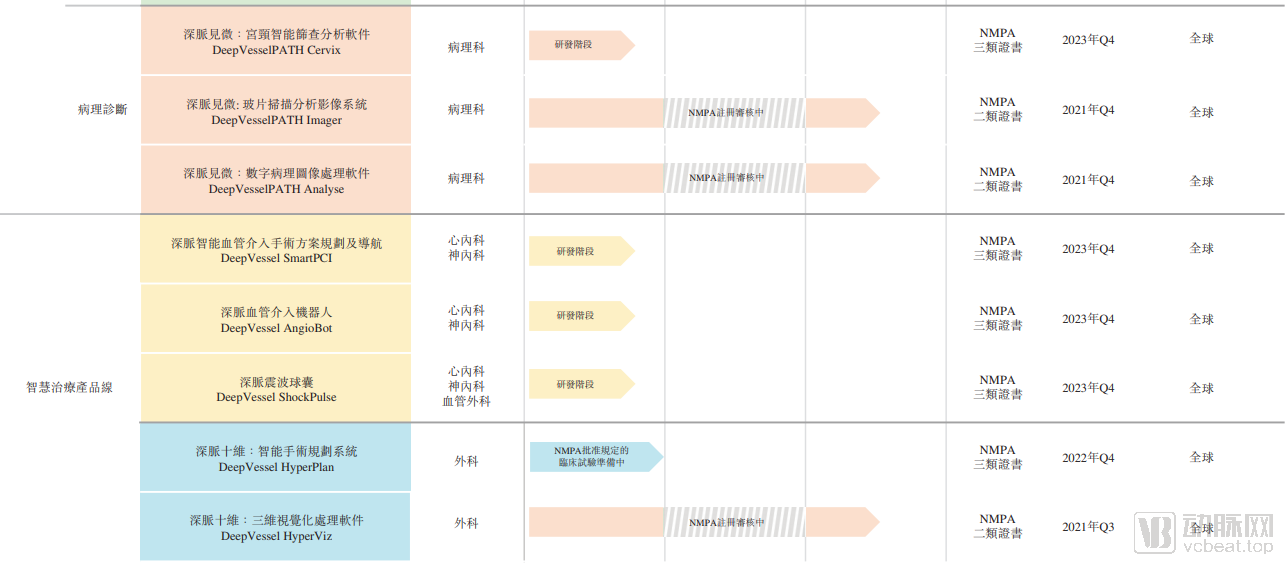

据招股书显示,科亚医疗当前总共构建了4条产业线17个产品,其中已获FDA、CE、NMPA审批的深脉分数(CT-FFR)与在2020年4月获得FDA认证的深脉脑卒中智能影像分析系统是科亚医疗的主打产品,其它冠脉、头脑、肺部CT、宫颈癌、玻片扫描、数字病理、手术规划等产品,目前也已经或即将进入临床试验阶段,并预计在2022年前后相继获得NMPA批准。

在产品方面,科亚医疗自主研发基于深度神经网络开发、融合患者个人影像学、结构学、生理学特征的深脉分数,可根据CTA影像对冠状动脉进行无创生理功能评估,并计算FFR值。借助于AI,该产品可将将Heartflow数小时的运算时间缩短到10分钟以内。

同时,算法模型不仅充分考虑了血管树的结构并进行全局优化,而且能对复杂病变进行训练学习,能够计算血管树各点的 FFR 值,实现FFR精准评估,并与压力导丝测量的 FFR 相比呈现较好的一致性。

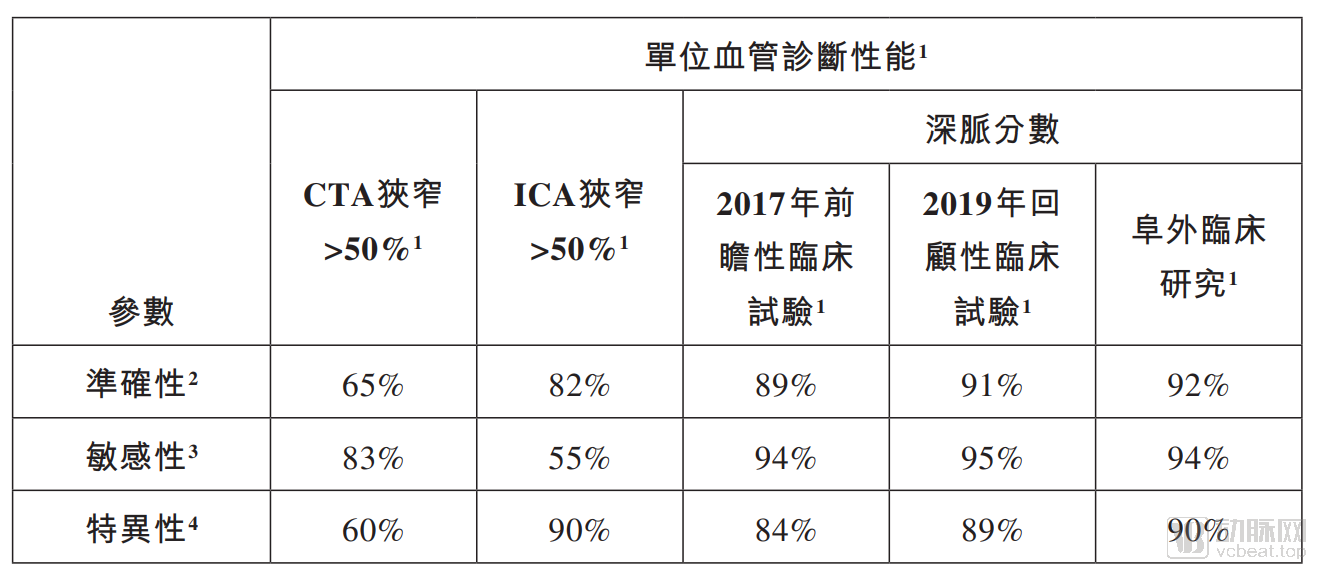

在阜外临床研究中心,深脉分数的各项指标均超过了90%

目前,科亚医疗已与北京安贞医院、中国医学科学院阜外医院、华西医院及中国人民解放军总医院合作完成19项临床试验,共招募14170名受试者,正在进行九项临床试验,共招募10633名受试者。

在美国,FFR 已经被写进冠心病诊疗的指南,2014 年发表在《美国心脏学会杂志》上的研究数据表明,CTFFR 的诊断准确率(86%)高于冠脉造影(65%),和冠脉 CTA(60%)相比,CTFFR 的特异性显著提高。当 FFR 值≤0.8 时,需要进行 PCI 手术治疗;当 FFR 值>0.8 时,可以使用药物治疗。因此,医生可以根据 FFR 值科学规划冠心病治疗方案。

根据《2020中国卫生健康统计年鉴》,2019年中国冠状动脉疾病的死亡数已达175万人。

由于人口老龄化、肥胖和不健康的生活方式等因素,中国冠状动脉疾病患者人数从2015年的13.0百万人增加至2020年的17.0百万人,复合年增长率为5.5%,预计2030年将进一步增加到28.8百万人,2020年至2030年的复合年增长率预计为5.4%。

2020年的心血管功能学检测领域一片向好,有创FFR导丝测量被专家共识是诊断稳定性冠心病最精准的金标准,在指南推荐等级为最高(I,A)。基于有创冠脉造影的FFR计算技术被北京市卫健委批复纳入医疗服务收费项目(按例收费3800元/次),也正在进行拿证后更大规模的临床研究和验证。

那么这个市场也有多大?根据灼识咨询的资料,在深度学习医疗器械市场认受度不断提高及中国对冠状动脉疾病无创诊断工具的医疗需求未得到满足、数据可用型不断提高、政府政策利好等因素的推动下,中国深度学习CT-FFR产品市场预期未未来数年将呈指数增长。预计于2030年,中国深度学习CT-FFR产品的总目标市场规模将达66.7百万例。

如今,以CT-FFR为首的无创FFR在PCI手术中正逐渐替代经过导丝测算的有创FFR,占据更大的市场份额。香港中文大学医学院侯江涛教授曾表示,影像 FFR 既不需要使用血管扩张药物,也不需要压力导丝和设备,更重要的是可以做到无创或者微创,极大减少病人在手术过程的疼痛,并有效缓解病人紧张情绪。

同时,影像 FFR 可以指导 PCI 治疗,减少不必要的诊断性冠状动脉造影检查和支架置入数量,有效避免有创 FFR 造成的冠状动脉痉挛和穿孔等并发症。此外,影像FFR还能应用于多支血管病变的治疗中,为靶病变的选择和血运重建的获益上提供依据。

故此根据灼识咨询的资料显示,科亚医疗的核心产品深脉分数,作为国家药监局批准再中国商业化的首款有人工智能赋能的三类医疗设备,并在授批时特別指出深脉分数“性能指标处于国际领先水平”以及“具有显著的经济社会效益”。

在首都医科大学公共卫生学院最近进行的一項研究中,作者指出与所有其他目前可用的主流冠状动脉疾病(CAD)诊断方法相比,基于深度学习的CT-FFR产品(如深脉分数)提供了最具成本效益的诊断解决方案,并具有广泛采用的潜力。

作者亦估计,倘深度学习CT-FFR产品已在中国得到广泛应用,则可节省至少人民币60亿元,而中国仅仅在2019年的公共医疗支出可能节省多达人民币1,000亿元。

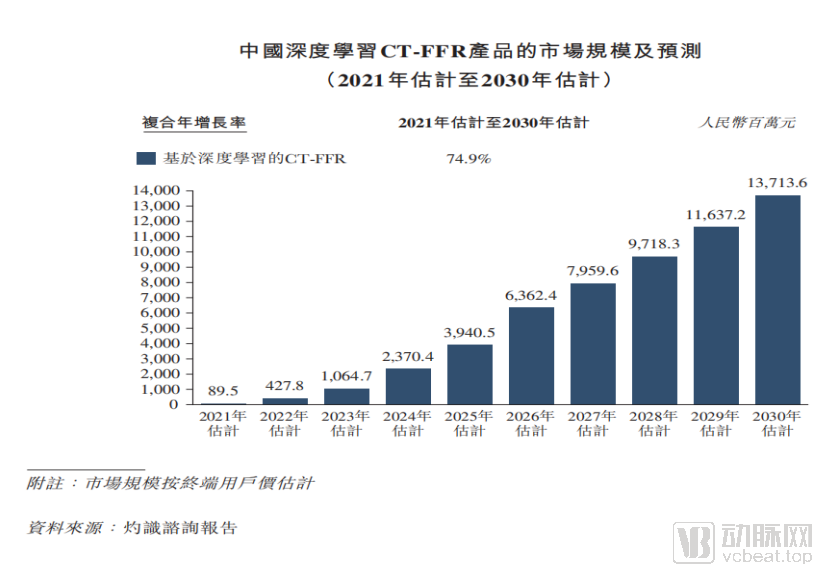

根据灼识咨询的资料显示,预计中国深度学习CT-FFR产品的市场规模将从2021年的人民币89.5百万元增长至2030年的人民币137亿元,复合年增长率为74.9%。

综上所述,虽然科亚医疗目前尚未实现规模营收,但如今正站在风口之上,既坐拥第一张AI三类证,又拿下了广阔的市场占有,两项产品收获审批背后是其有效的产品质量,这给予了资方承担风险的动力。

财报本身或许并不足以厘清科亚医疗的优劣所在,但从2020年科亚医疗的动作来看,他们把希望压在了先发优势上。

距离第一张CT-FFR三类证的审批已经过去了14个月,目前暂无第二张同类型三类证发出,而进入价格目录则需再耗费5-10个月时间。这意味着,科亚医疗在商业化这个环节领先了至少一年时间。从这个思路出发,我们不难解释为什么在几乎没有营收的2020年,科亚医疗能够拿下10亿元资金,从A轮直接跃进D轮。

毕竟,有了这一年的优势,当前需要做的就是尽可能的进入更多的医院,并在合作确立之后形成契约关系。FFR是个好产品,走好了落地,打破了商业化桎梏,最后就只剩价格问题。科亚医疗的AI商业化之旅,几乎价差这最后一步。

从这个角度看,科亚医疗的上市之旅神似两年前0营收上市的歌礼生物,不同的是,科亚医疗现在占据了天时地利,仅剩临门一脚。有机会作为AI医疗准独角兽企业,第一个登陆资本市场。

当然,科亚医疗也没有将所有的希望放在同一个篮子里。2020年迅速扩张的产线既是其分担风险的方式,又是其下一个营业的增长点。按照医疗信息化发展的逻辑,医院通过CT-FFR记住了科亚,也就能够记住它的其他产品——关键在于走好第一步。

除了科亚医疗之外,近日传出上市消息的推想科技、Airdoc等企业也在走着相似的道路,几家企业的主要产品并不冲突,关键在于,取得三类证后,企业要尽快攫取市场份额,吃到第一波医疗AI红利。

您可能感兴趣的文章

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症