中国头部7家Biotech管线扎堆 Biopharma拿什么比肩BigPharma

3月已经结束,信达生物、君实生物、百济神州等代表着中国头部创新能力的创新药企纷纷公布了上一年度业绩。信达PD-1进入医保后卖了22.9亿元,百济神州PD-1上市首年销售额10.55亿元……随着国内头部Biotech们的首个产品上市销售,销售团队、生产线等配套能力的建设也接踵而至,头部Biotech正在迈向Biopharma。

那么,从年报来看,他们的发展状况如何?各企业的长板在哪?更深一层次,中国创新药将往何处发展?

E药经理人根据2020年中国医药创新企业100强(以下简称“创新100”)名单,从第一梯级的企业中筛选出了百济神州、信达、君实、再鼎、和黄医药、基石以及微芯生物等7家已经公布年报的创新药企,试图从中找到答案。

01 PD-1是主要收入来源

总体来看,7家企业2020年营收最高的信达生物38.43亿元,但销售费用和研发投入最高的则是百济神州,分别为6亿美元(约合39.43亿元)、12.95亿美元(约合85.11亿元)。对比三家上市PD-1产品的企业,不难发现,PD-1占据了三家企业的主要收入来源。

2020年信达生物总营收38.43亿元,包括23.67亿元的产品销售收入以及14.76亿元的授权收入。具体产品的收入,信达生物只公布了PD-1信迪利单抗的销售额22.89亿元,较上一年增长125.4%,占据产品收入的96.7%,占总营收的59.6%,可以看出,作为2019年医保谈判唯一进入的PD-1产品,进入医保目录的影响之大。2020年,信达生物还相继上市了贝伐珠单抗、阿达木单抗以及利妥昔单抗三款生物类似药,三款产品销售总额不足一亿元。

在研发投入上,信达生物2020年也持续增长,研发开支18.52亿元,较上一年同比增长43%。

相较于信达生物,百济神州和君实PD-1产品的销售额都在10亿元左右。

百济神州2020年财报显示,全年总营收3.09亿美元(约合20.3亿元),其中10.55亿元来自PD-1替雷利珠单抗,2.7亿元来自泽布替尼在美国的销售额,两款产品都是首年上市,两款自研产品的收入约占产品总收入的65.27%,其余将近40%的产品收入一部分来自于收购新基在中国的商业化团队所获得的来那度胺、注射用紫杉醇以及注射用阿扎胞苷在中国的商业化收入,另一部分则来自于从安进license in的地舒单抗,2020年底,地舒单抗通过医保谈判进入了医保目录。

在研发费用上,百济神州再度惊人,12.9亿美元(约合59.9亿元)再创历史新高,较上一年增加39.16%。

君实生物2020年总营收15.95亿元,同比增长105.77%,其中产品收入11.02亿元,特瑞普利单抗销售收入10.03亿元,几乎占据产品收入的全部。君实生物的研发投入也同样高昂,17.78亿元较上年同比增长87.93%。

值得关注的是,2020年底进行的医保谈判中,百济神州、君实以及恒瑞的PD-1也悉数进入医保目录。至此,4款国产PD-1全部进入医保后,价格不再重要竞争力,适应证与海外商业化登上舞台。

在适应证方面,4家企业进入医保目录的适应证分别为:百济神州是尿路上皮癌和霍奇金淋巴瘤2个适应证;君实是黑色素瘤1个适应证;信达是霍奇金淋巴瘤1个适应证;恒瑞是霍奇金淋巴瘤、肝细胞癌、晚期食管鳞癌以及晚期非小细胞肺癌4个适应证。医保之外,尿路上皮癌、鼻咽癌、非小细胞肺癌等也都在各家的在研管线之中,国盛证券统计,截至2021年初,恒瑞医药有15项PD-1的三期临床,君实生物有13项,百济神州有11项,信达生物有4项。

在“出海”方面,君实生物已经于海外公司达成商业化合作布局了美国与加拿大;百济神州与诺华合作布局了美国、加拿大、墨西哥以及欧盟地区;信达授予了礼来全球市场的权益,目前非小细胞肺癌适应证已在美国进行至临床一期;恒瑞则正在自主进行包括美国在内的全球多中心临床试验,又将在韩国的开发与商业化权利授予了一家韩国公司。

和黄医药、基石、微芯以及再鼎的业绩模式则各不相同。

和黄医药2020年总收入2.28亿美元(约合14.98亿元),同比上一年增长11.27%,其中产品收入3020万美元,主要来自于呋喹替尼的授权与销售费用。据悉,呋喹替尼于2018年在中国首次获批上市,用于三线治疗结直肠癌,并进入医保目录。此前礼来拥有在中国商业化的独家权利,并与和黄医药合作在中国推广该药物,2020年7月,和黄收回呋喹替尼在中国的所有权益。2021年1月,和黄医药的第二款产品索凡替尼在国内获批上市,上市后两个月销售额约490万美元。

和黄医药2020年研发费用1.75亿美元,较上一年同比增长100%。

另一家在纳斯达克上市的再鼎2020年总收入为4900万美元(约合3.22亿元),主要来自于两款产品的销售额,分别为尼拉帕利3210万美元以及爱普顿1640万美元。2020年再鼎的研发投入为2.227亿美元(约合14.59亿元)。

基石2020年总收入为10.39亿元,全部来自于授权费用。2021年3月,基石迎来了产品的集中收获,阿伐替尼和普拉替尼相继获批上市。2020年,基石研发费用14.05亿元,较上一年增长了900万元。

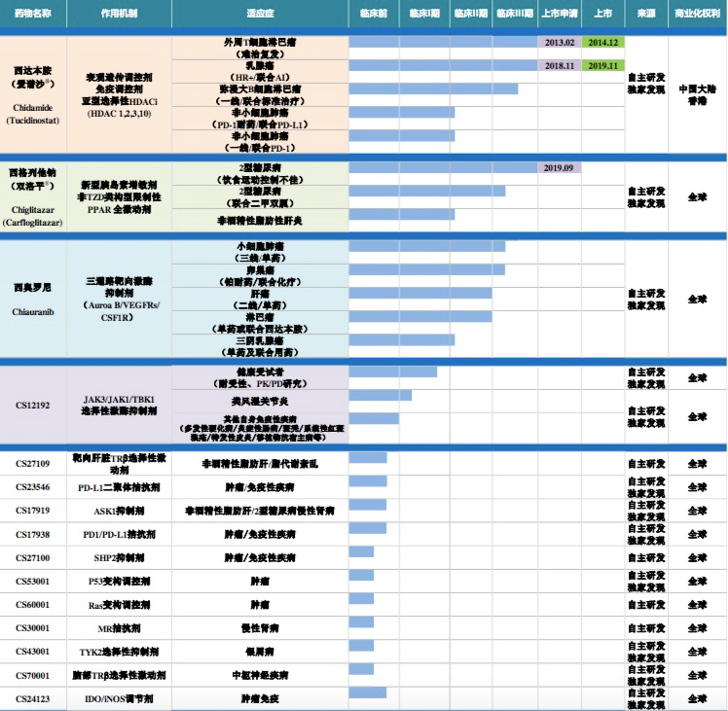

微芯生物2020年总收入2.69亿元,同比增长55%,其中72%来自于西达本胺,西达本胺全年销售额2.45亿元,同比增长20.98%。而微芯生物的研发支出仅有9200万元,但销售费用为1.19亿元。年报中还显示,微芯生物的西格列他钠片已经获得药监局上市申请受理,预计2021年获批上市,但2020年12月,微芯生物将其在国内河南、浙江、江苏等19个省市的商业化权利以1亿元人民币的独家授权许可费用和不超过 1.2亿元的销售里程金授权给了海正药业,期限10年。

02 转向Biopharma

产品已经上市,营收已经实现,头部Biotech们已逐渐从生物技术公司转向生物制药公司。

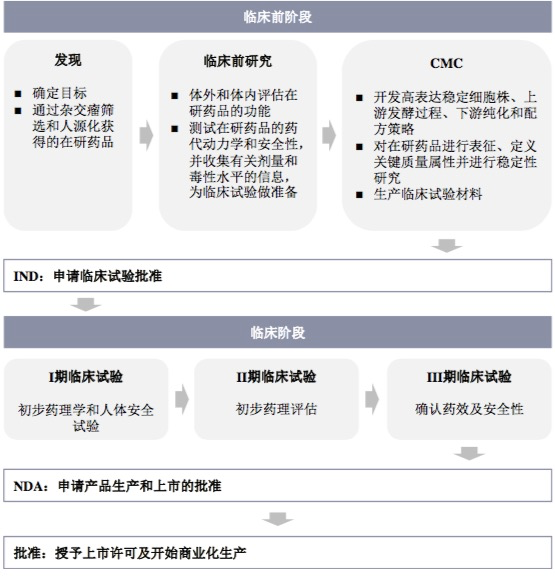

在E药经理人推出的2021中国医药产业新年展望会上,兴业证券董事总经理、研究院副院长、医药行业首席分析师徐佳熹博士曾表示,中国医药行业已逐渐形成Biotech、Biopharma、Big pharma三类公司。一款创新药从研发到销售上市,需要公司具备在立项、临床、注册、准入、市场、销售6个方面具备很强的能力,而目前这6大能力主要是Big pharma才具备。所以一家Biotech公司想要成为Biopharma甚至是Big pharma,需要在这6个方面加强。

从君实生物的年报中可以看出,该公司正在增强这6个方面的能力。

图 |君实生物研发模式(来源:君实生物2020年年度报告)

而从上市产品数量、生产能力和销售能力来看,各家公司也交出了不同的“答卷”。

目前,百济神州已有2款自研产品、4款引进产品上市。信达生物继2018年12月达伯舒正式获批后,在2020年迎来3款新药产品获批上市,使得信达生物成为唯一一个在成立九年内就有4款抗体生物药在中国上市的生物制药公司。基石药业、微芯生物、和黄医药、再鼎医药均有2款产品上市,君实生物也迎来了首款上市产品。

产能方面,百济神州目前已有产能30000升。该公司广州生物药生产基地第一阶段和第二阶段的生产能力为24000升,第三阶段预计另加40000升,预计到2022年上半年总产能将达64000升。

信达生物在2020年总产能由5000升扩展至24000升。据信达生物透露,新的生产工厂(M2基地)竣工后,该公司总产能将扩增到60000升。

君实生物分别在苏州和上海拥有2个生产基地。其中,苏州吴江生产基地拥有产能3000升;上海临港生产基地一期项目拥有产能30000升。君实生物也表示,会根据目前在研产品管线的研发进度,进一步扩展其产能。

据再鼎医药官网介绍,目前再鼎医药在苏州拥有用于小分子口服固体制剂和大分子中试生产的两座工厂。小分子工厂每年可生产硬胶囊剂约2000万粒,片剂约5000万片。大分子工厂用于生产生物制剂临床试验报批产品及材料,生产面积4200平方米,采用GE Flexfactory一次性生产线。

微芯生物在成都建立了生产基地。其中,一期西格列他钠车间已竣工验收;二期西奥罗尼车间已完成厂房、生产及辅助设施工程建设;三期包括肿瘤和非肿瘤针剂车间以及肿瘤和非肿瘤抗体药生产车间项目已启动。

和黄医药的苏州工厂更新了索凡替尼的药品生产许可证,并耗资1.3亿美元(约8.5亿元)在上海建立创新药生产基地,预期该生产基地的小分子药品产能可达现有苏州生产基地的五倍。此外,和黄医药还计划在未来于上海生产基地建立规模化的生物制剂生产能力。

基石药业在2020年全年业绩报告中未披露其产能。

销售布局方面,各家公司也出现了较大的差异。

其中,百济神州2020年销售成本为7066万美元(约4.66亿元),销售、一般及行政管理费用为6.0018亿美元(约39.4亿元)。对于销售、一般及行政管理费用的增加原因,百济神州表示,主要归因于员工人数的增加,部分归因于商业团队规模的扩大、专业服务费的提高和包括销售和市场营销、市场准入研究和促销活动在内的外部商业费用的增加。

信达生物2020年销售及市场推广费用达13.4亿元,销售及市场推广团队由2019年年底的688人增加到2020年年底的1284人。

君实生物的商业化团队超过900人,主要负责特瑞普利单抗及其他在研药品的商业化。该公司营销团队由市场部、销售部、渠道及准入部、产品医学事务部和运营部等5个团队组成,产品渗透范围扩增至约300个城市的约1500家医院和1100多家药房。

再鼎医药2020年的销售及管理费用为1.113亿美元(约7.3亿元),相比2019年的7020万美元(约4.6亿元)有大幅增长。对于销售及管理费用增加的原因,再鼎医药表示,主要由于新增商业化团队工资及工资相关开支和再鼎医药持续在中国扩展其商业经营的相关成本所致。目前,再鼎医药从事商业化工作的员工为592人。

和黄医药在中国的自有肿瘤药物商业化团队已从2019年年底约90人扩大至超过420人,覆盖2300多家肿瘤医院和2万多名肿瘤科医生。

基石药业2020年度销售开支约为1.42亿元。目前,基石药业销售团队约200人,计划于2021年年底前增加至300人,全面覆盖4个主要肿瘤学领域、超过400家医院和大约100个城市。

微芯生物的销售则更凸显“细节”。该公司设立了肿瘤产品事业部专门负责西达本胺的学术推广和销售,其中肿瘤产品事业部下设销售部5个大区。为了西格列他钠的上市销售,该公司又专门设立了代谢病产品事业部。此外,该公司还成立了产品战略与商务拓展部,加速在引进品种和自主开发产品的境外商业合作方面的布局。

综合来看,这7家公司在三方面均有所布局,而非只注重某一环节。

03 未来:热门赛道依旧拥挤,多领域布局成“差异化”

已上市的产品决定着公司未来的营收能力,而在研产品则决定着由谁决定未来。

对于已上市的产品,多家公司选择走向国际化和扩大适应症。

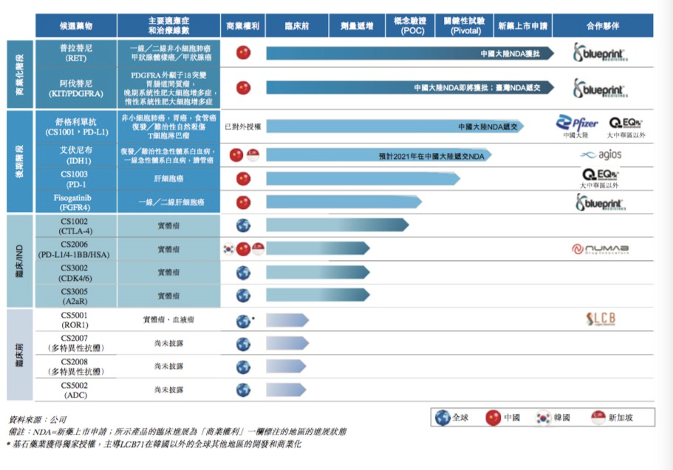

百济神州的百悦泽已在全球递交20多项上市申请,涵盖40多个国家和地区。百泽安也在海外市场递交首项上市申请,进一步开启海外商业化步伐。百泽安除了已获批的3项适应症及2项正在审评中的上市申请外,还有10项临床试验已进入临床三期,未来将获得更多适应症批准。卵巢癌新药帕米帕利也已在国内提交上市申请,可能在2021年上半年获批。百济神州也在年报中表示,预计到2021年底将拥有至多12款抗肿瘤商业化产品。

从百济神州的在研管线来看,其未来挑选的“主战场”还是在肿瘤领域,并且计划做的更深更广。

图 | 百济神州在研管线(来源:百济神州官网)

适应症方面,百济神州布局了白血病、淋巴瘤、非小细胞肺癌、鼻咽癌、卵巢癌、输卵管癌等多种血液瘤和实体瘤。靶点方面,既覆盖了PD-1/PD-L1、BTK、PARP1、PARP2、TIGIT等热门靶点,又涵盖了BCL-2、OX40、HPK1等不算拥挤的赛道。

相比之下,君实生物的在研管线数量则更多。目前,君实生物产品管线已达30项在研产品,包括28个创新药,2个生物类似药。其覆盖领域包括肿瘤、代谢疾病、自身免疫疾病、感染类疾病、神经系统五大治疗领域,产品类型也从单抗扩展至小分子药物、抗体药物偶联物(ADC)、双功能融合蛋白、细胞治疗等。

图 | 君实生物研发管线进展(来源:君实生物2020年度业绩报告)

肿瘤领域也是君实生物重点布局方向。肿瘤领域适应症方面,对特瑞普利单抗进行了鼻咽癌、尿路上皮癌、肺癌、胃癌、食管癌等多种适应症的拓展研究;靶点方面,君实生物则重点布局了TIGIT、Trop2、PARP等热门靶点。

除肿瘤领域外,君实生物在代谢疾病、自身免疫疾病、神经系统领域也有布局,感染类疾病领域也成为其布局的新方向。此外,2020年7月,君实生物与Revitope Oncology合作研发新一代T细胞嵌合活化肿瘤免疫疗法。可以看出,在布局方面君实生物更多的是“求新”。

肿瘤领域的火热凸显出非肿瘤领域机会更多。相比于百济神州主攻肿瘤领域,信达生物除了在肿瘤领域方面有所布局外,在非肿瘤管线更“下功夫”,其领域涵盖自身免疫、新陈代谢、心血管和眼科。

图 | 信达生物在研管线(来源:信达生物2020年业绩报告)

目前信达生物的管线中布局了23款产品,其中4款获批上市、5款处于注册或关键临床阶段、14款处于临床一期或二期不同阶段。23款产品涵盖单克隆抗体、双抗、小分子、细胞治疗等领域。在IO领域,信达生物更是布局了CD47、TIGIT、LAG-3等多个热门靶点。

再鼎医药也选择了在肿瘤、抗感染和自体免疫领域进行布局。肿瘤治疗领域,再鼎医药同样在卵巢癌、淋巴瘤、乳腺癌等领域进行了布局,其靶点也包含PD-1、PARP 1/2、HER2等热门赛道。不过,再鼎医药产品类型更加多元化,布局了肿瘤电场治疗,是为数不多的进入医疗器械领域的创新药公司。

图 | 再鼎医药在研管线(来源:再鼎医药官网)

再鼎医药的产品管线中有21个候选药物,包括17个处于临床开发阶段的产品、11个处于临床后期开发阶段的产品及5个已在美国获批的产品。其拥有全球权利的内部开发产品管线增至7个,其中3个已处于全球临床开发阶段。此前,杜莹曾透露,预计未来3-4年,再鼎医药将有10个产品在中国实现商业化。

微芯生物在早期研发的靶点选择上主要围绕代谢性疾病、自身免疫性疾病和肿瘤三个治疗领域。

图 |微芯生物在研管线(来源:微芯生物2020年年度报告)

在不同领域的靶点选择上,微芯也同样选择了热门靶点。代谢疾病领域的核受体激动剂,横跨代谢和免疫性疾病领域的ASK1抑制剂,自身免疫领域的JAK家族抑制剂,抗肿瘤免疫领域的PD-L1口服小分子抑制剂等产品凸显出微芯生物的多领域布局。

基石药业则建立了14款产品管线,其战略布局重点为IO联合疗法和精准治疗。在热门赛道拥挤的情况下,基石药业选择在孤儿药领域发力。用于治疗胃肠道间质瘤和系统性肥大细胞增生症的KIT和PDGFRα抑制剂Avapritinib (CS3007)、用于治疗肝细胞癌的的FGFR4抑制剂CS3008、用于治疗非小细胞肺癌和甲状腺髓样癌的RET抑制剂CS3009均获得了FDA“孤儿药”资格认定。

图 | 基石药业在研管线(来源:基石药业官网)

目前,基石药业已有1款候选药物获得NDA批准、1款候选药物已申请NDA,2款候选药物正在进行NDA审核或准备,2款候选药物正在进行关键性试验。

和黄医药选择了肿瘤和免疫治疗两大领域。在肿瘤治疗领域,和黄医药选择了乳腺癌、胃癌、结直肠癌、胆管癌等实体瘤适应症;在靶点方面,和黄医药并没有选择十分火热的靶点,而是选择了MET、VEGFR1/2/3、PI3K等靶点。

图 |和黄医药在研管线(来源:和黄医药官网)

目前,除了3款已实现商业化或已进入注册阶段的新药项目外,和黄医药在研管线中还有6款创新候选药物正处于临床阶段。Syk抑制剂、PI3Kδ抑制剂、FGFR1/2/3抑制剂和IDH1/2双重抑制剂是和黄医药重点布局产品。另外,和黄医药还有5种创新肿瘤候选药目前正在进行IND研究,预计将在未来12至18个月内进入临床试验。

综合7家公司产品管线布局来看,肿瘤领域成为“必选项”,其中的热门靶点也是绝大多数公司都会选择的方向。除肿瘤领域外,自身免疫疾病和代谢类疾病也成为“极热”领域。当然,也有药企选择孤儿药这种“极冷”领域。

相同的领域、热门的靶点、相似的适应症范围,预示着未来创新药企之间的竞争将更加激烈;而选择孤儿药领域也就意味要面对市场小、病人难找等挑战。

3月已经结束,信达生物、君实生物、百济神州等代表着中国头部创新能力的创新药企纷纷公布了上一年度业绩。信达PD-1进入医保后卖了22.9亿元,百济神州PD-1上市首年销售额10.55亿元……随着国内头部Biotech们的首个产品上市销售,销售团队、生产线等配套能力的建设也接踵而至,头部Biotech正在迈向Biopharma。

那么,从年报来看,他们的发展状况如何?各企业的长板在哪?更深一层次,中国创新药将往何处发展?

E药经理人根据2020年中国医药创新企业100强(以下简称“创新100”)名单,从第一梯级的企业中筛选出了百济神州、信达、君实、再鼎、和黄医药、基石以及微芯生物等7家已经公布年报的创新药企,试图从中找到答案。

01 PD-1是主要收入来源

总体来看,7家企业2020年营收最高的信达生物38.43亿元,但销售费用和研发投入最高的则是百济神州,分别为6亿美元(约合39.43亿元)、12.95亿美元(约合85.11亿元)。对比三家上市PD-1产品的企业,不难发现,PD-1占据了三家企业的主要收入来源。

2020年信达生物总营收38.43亿元,包括23.67亿元的产品销售收入以及14.76亿元的授权收入。具体产品的收入,信达生物只公布了PD-1信迪利单抗的销售额22.89亿元,较上一年增长125.4%,占据产品收入的96.7%,占总营收的59.6%,可以看出,作为2019年医保谈判唯一进入的PD-1产品,进入医保目录的影响之大。2020年,信达生物还相继上市了贝伐珠单抗、阿达木单抗以及利妥昔单抗三款生物类似药,三款产品销售总额不足一亿元。

在研发投入上,信达生物2020年也持续增长,研发开支18.52亿元,较上一年同比增长43%。

相较于信达生物,百济神州和君实PD-1产品的销售额都在10亿元左右。

百济神州2020年财报显示,全年总营收3.09亿美元(约合20.3亿元),其中10.55亿元来自PD-1替雷利珠单抗,2.7亿元来自泽布替尼在美国的销售额,两款产品都是首年上市,两款自研产品的收入约占产品总收入的65.27%,其余将近40%的产品收入一部分来自于收购新基在中国的商业化团队所获得的来那度胺、注射用紫杉醇以及注射用阿扎胞苷在中国的商业化收入,另一部分则来自于从安进license in的地舒单抗,2020年底,地舒单抗通过医保谈判进入了医保目录。

在研发费用上,百济神州再度惊人,12.9亿美元(约合59.9亿元)再创历史新高,较上一年增加39.16%。

君实生物2020年总营收15.95亿元,同比增长105.77%,其中产品收入11.02亿元,特瑞普利单抗销售收入10.03亿元,几乎占据产品收入的全部。君实生物的研发投入也同样高昂,17.78亿元较上年同比增长87.93%。

值得关注的是,2020年底进行的医保谈判中,百济神州、君实以及恒瑞的PD-1也悉数进入医保目录。至此,4款国产PD-1全部进入医保后,价格不再重要竞争力,适应证与海外商业化登上舞台。

在适应证方面,4家企业进入医保目录的适应证分别为:百济神州是尿路上皮癌和霍奇金淋巴瘤2个适应证;君实是黑色素瘤1个适应证;信达是霍奇金淋巴瘤1个适应证;恒瑞是霍奇金淋巴瘤、肝细胞癌、晚期食管鳞癌以及晚期非小细胞肺癌4个适应证。医保之外,尿路上皮癌、鼻咽癌、非小细胞肺癌等也都在各家的在研管线之中,国盛证券统计,截至2021年初,恒瑞医药有15项PD-1的三期临床,君实生物有13项,百济神州有11项,信达生物有4项。

在“出海”方面,君实生物已经于海外公司达成商业化合作布局了美国与加拿大;百济神州与诺华合作布局了美国、加拿大、墨西哥以及欧盟地区;信达授予了礼来全球市场的权益,目前非小细胞肺癌适应证已在美国进行至临床一期;恒瑞则正在自主进行包括美国在内的全球多中心临床试验,又将在韩国的开发与商业化权利授予了一家韩国公司。

和黄医药、基石、微芯以及再鼎的业绩模式则各不相同。

和黄医药2020年总收入2.28亿美元(约合14.98亿元),同比上一年增长11.27%,其中产品收入3020万美元,主要来自于呋喹替尼的授权与销售费用。据悉,呋喹替尼于2018年在中国首次获批上市,用于三线治疗结直肠癌,并进入医保目录。此前礼来拥有在中国商业化的独家权利,并与和黄医药合作在中国推广该药物,2020年7月,和黄收回呋喹替尼在中国的所有权益。2021年1月,和黄医药的第二款产品索凡替尼在国内获批上市,上市后两个月销售额约490万美元。

和黄医药2020年研发费用1.75亿美元,较上一年同比增长100%。

另一家在纳斯达克上市的再鼎2020年总收入为4900万美元(约合3.22亿元),主要来自于两款产品的销售额,分别为尼拉帕利3210万美元以及爱普顿1640万美元。2020年再鼎的研发投入为2.227亿美元(约合14.59亿元)。

基石2020年总收入为10.39亿元,全部来自于授权费用。2021年3月,基石迎来了产品的集中收获,阿伐替尼和普拉替尼相继获批上市。2020年,基石研发费用14.05亿元,较上一年增长了900万元。

微芯生物2020年总收入2.69亿元,同比增长55%,其中72%来自于西达本胺,西达本胺全年销售额2.45亿元,同比增长20.98%。而微芯生物的研发支出仅有9200万元,但销售费用为1.19亿元。年报中还显示,微芯生物的西格列他钠片已经获得药监局上市申请受理,预计2021年获批上市,但2020年12月,微芯生物将其在国内河南、浙江、江苏等19个省市的商业化权利以1亿元人民币的独家授权许可费用和不超过 1.2亿元的销售里程金授权给了海正药业,期限10年。

02 转向Biopharma

产品已经上市,营收已经实现,头部Biotech们已逐渐从生物技术公司转向生物制药公司。

在E药经理人推出的2021中国医药产业新年展望会上,兴业证券董事总经理、研究院副院长、医药行业首席分析师徐佳熹博士曾表示,中国医药行业已逐渐形成Biotech、Biopharma、Big pharma三类公司。一款创新药从研发到销售上市,需要公司具备在立项、临床、注册、准入、市场、销售6个方面具备很强的能力,而目前这6大能力主要是Big pharma才具备。所以一家Biotech公司想要成为Biopharma甚至是Big pharma,需要在这6个方面加强。

从君实生物的年报中可以看出,该公司正在增强这6个方面的能力。

图 |君实生物研发模式(来源:君实生物2020年年度报告)

而从上市产品数量、生产能力和销售能力来看,各家公司也交出了不同的“答卷”。

目前,百济神州已有2款自研产品、4款引进产品上市。信达生物继2018年12月达伯舒正式获批后,在2020年迎来3款新药产品获批上市,使得信达生物成为唯一一个在成立九年内就有4款抗体生物药在中国上市的生物制药公司。基石药业、微芯生物、和黄医药、再鼎医药均有2款产品上市,君实生物也迎来了首款上市产品。

产能方面,百济神州目前已有产能30000升。该公司广州生物药生产基地第一阶段和第二阶段的生产能力为24000升,第三阶段预计另加40000升,预计到2022年上半年总产能将达64000升。

信达生物在2020年总产能由5000升扩展至24000升。据信达生物透露,新的生产工厂(M2基地)竣工后,该公司总产能将扩增到60000升。

君实生物分别在苏州和上海拥有2个生产基地。其中,苏州吴江生产基地拥有产能3000升;上海临港生产基地一期项目拥有产能30000升。君实生物也表示,会根据目前在研产品管线的研发进度,进一步扩展其产能。

据再鼎医药官网介绍,目前再鼎医药在苏州拥有用于小分子口服固体制剂和大分子中试生产的两座工厂。小分子工厂每年可生产硬胶囊剂约2000万粒,片剂约5000万片。大分子工厂用于生产生物制剂临床试验报批产品及材料,生产面积4200平方米,采用GE Flexfactory一次性生产线。

微芯生物在成都建立了生产基地。其中,一期西格列他钠车间已竣工验收;二期西奥罗尼车间已完成厂房、生产及辅助设施工程建设;三期包括肿瘤和非肿瘤针剂车间以及肿瘤和非肿瘤抗体药生产车间项目已启动。

和黄医药的苏州工厂更新了索凡替尼的药品生产许可证,并耗资1.3亿美元(约8.5亿元)在上海建立创新药生产基地,预期该生产基地的小分子药品产能可达现有苏州生产基地的五倍。此外,和黄医药还计划在未来于上海生产基地建立规模化的生物制剂生产能力。

基石药业在2020年全年业绩报告中未披露其产能。

销售布局方面,各家公司也出现了较大的差异。

其中,百济神州2020年销售成本为7066万美元(约4.66亿元),销售、一般及行政管理费用为6.0018亿美元(约39.4亿元)。对于销售、一般及行政管理费用的增加原因,百济神州表示,主要归因于员工人数的增加,部分归因于商业团队规模的扩大、专业服务费的提高和包括销售和市场营销、市场准入研究和促销活动在内的外部商业费用的增加。

信达生物2020年销售及市场推广费用达13.4亿元,销售及市场推广团队由2019年年底的688人增加到2020年年底的1284人。

君实生物的商业化团队超过900人,主要负责特瑞普利单抗及其他在研药品的商业化。该公司营销团队由市场部、销售部、渠道及准入部、产品医学事务部和运营部等5个团队组成,产品渗透范围扩增至约300个城市的约1500家医院和1100多家药房。

再鼎医药2020年的销售及管理费用为1.113亿美元(约7.3亿元),相比2019年的7020万美元(约4.6亿元)有大幅增长。对于销售及管理费用增加的原因,再鼎医药表示,主要由于新增商业化团队工资及工资相关开支和再鼎医药持续在中国扩展其商业经营的相关成本所致。目前,再鼎医药从事商业化工作的员工为592人。

和黄医药在中国的自有肿瘤药物商业化团队已从2019年年底约90人扩大至超过420人,覆盖2300多家肿瘤医院和2万多名肿瘤科医生。

基石药业2020年度销售开支约为1.42亿元。目前,基石药业销售团队约200人,计划于2021年年底前增加至300人,全面覆盖4个主要肿瘤学领域、超过400家医院和大约100个城市。

微芯生物的销售则更凸显“细节”。该公司设立了肿瘤产品事业部专门负责西达本胺的学术推广和销售,其中肿瘤产品事业部下设销售部5个大区。为了西格列他钠的上市销售,该公司又专门设立了代谢病产品事业部。此外,该公司还成立了产品战略与商务拓展部,加速在引进品种和自主开发产品的境外商业合作方面的布局。

综合来看,这7家公司在三方面均有所布局,而非只注重某一环节。

03 未来:热门赛道依旧拥挤,多领域布局成“差异化”

已上市的产品决定着公司未来的营收能力,而在研产品则决定着由谁决定未来。

对于已上市的产品,多家公司选择走向国际化和扩大适应症。

百济神州的百悦泽已在全球递交20多项上市申请,涵盖40多个国家和地区。百泽安也在海外市场递交首项上市申请,进一步开启海外商业化步伐。百泽安除了已获批的3项适应症及2项正在审评中的上市申请外,还有10项临床试验已进入临床三期,未来将获得更多适应症批准。卵巢癌新药帕米帕利也已在国内提交上市申请,可能在2021年上半年获批。百济神州也在年报中表示,预计到2021年底将拥有至多12款抗肿瘤商业化产品。

从百济神州的在研管线来看,其未来挑选的“主战场”还是在肿瘤领域,并且计划做的更深更广。

图 | 百济神州在研管线(来源:百济神州官网)

适应症方面,百济神州布局了白血病、淋巴瘤、非小细胞肺癌、鼻咽癌、卵巢癌、输卵管癌等多种血液瘤和实体瘤。靶点方面,既覆盖了PD-1/PD-L1、BTK、PARP1、PARP2、TIGIT等热门靶点,又涵盖了BCL-2、OX40、HPK1等不算拥挤的赛道。

相比之下,君实生物的在研管线数量则更多。目前,君实生物产品管线已达30项在研产品,包括28个创新药,2个生物类似药。其覆盖领域包括肿瘤、代谢疾病、自身免疫疾病、感染类疾病、神经系统五大治疗领域,产品类型也从单抗扩展至小分子药物、抗体药物偶联物(ADC)、双功能融合蛋白、细胞治疗等。

图 | 君实生物研发管线进展(来源:君实生物2020年度业绩报告)

肿瘤领域也是君实生物重点布局方向。肿瘤领域适应症方面,对特瑞普利单抗进行了鼻咽癌、尿路上皮癌、肺癌、胃癌、食管癌等多种适应症的拓展研究;靶点方面,君实生物则重点布局了TIGIT、Trop2、PARP等热门靶点。

除肿瘤领域外,君实生物在代谢疾病、自身免疫疾病、神经系统领域也有布局,感染类疾病领域也成为其布局的新方向。此外,2020年7月,君实生物与Revitope Oncology合作研发新一代T细胞嵌合活化肿瘤免疫疗法。可以看出,在布局方面君实生物更多的是“求新”。

肿瘤领域的火热凸显出非肿瘤领域机会更多。相比于百济神州主攻肿瘤领域,信达生物除了在肿瘤领域方面有所布局外,在非肿瘤管线更“下功夫”,其领域涵盖自身免疫、新陈代谢、心血管和眼科。

图 | 信达生物在研管线(来源:信达生物2020年业绩报告)

目前信达生物的管线中布局了23款产品,其中4款获批上市、5款处于注册或关键临床阶段、14款处于临床一期或二期不同阶段。23款产品涵盖单克隆抗体、双抗、小分子、细胞治疗等领域。在IO领域,信达生物更是布局了CD47、TIGIT、LAG-3等多个热门靶点。

再鼎医药也选择了在肿瘤、抗感染和自体免疫领域进行布局。肿瘤治疗领域,再鼎医药同样在卵巢癌、淋巴瘤、乳腺癌等领域进行了布局,其靶点也包含PD-1、PARP 1/2、HER2等热门赛道。不过,再鼎医药产品类型更加多元化,布局了肿瘤电场治疗,是为数不多的进入医疗器械领域的创新药公司。

图 | 再鼎医药在研管线(来源:再鼎医药官网)

再鼎医药的产品管线中有21个候选药物,包括17个处于临床开发阶段的产品、11个处于临床后期开发阶段的产品及5个已在美国获批的产品。其拥有全球权利的内部开发产品管线增至7个,其中3个已处于全球临床开发阶段。此前,杜莹曾透露,预计未来3-4年,再鼎医药将有10个产品在中国实现商业化。

微芯生物在早期研发的靶点选择上主要围绕代谢性疾病、自身免疫性疾病和肿瘤三个治疗领域。

图 |微芯生物在研管线(来源:微芯生物2020年年度报告)

在不同领域的靶点选择上,微芯也同样选择了热门靶点。代谢疾病领域的核受体激动剂,横跨代谢和免疫性疾病领域的ASK1抑制剂,自身免疫领域的JAK家族抑制剂,抗肿瘤免疫领域的PD-L1口服小分子抑制剂等产品凸显出微芯生物的多领域布局。

基石药业则建立了14款产品管线,其战略布局重点为IO联合疗法和精准治疗。在热门赛道拥挤的情况下,基石药业选择在孤儿药领域发力。用于治疗胃肠道间质瘤和系统性肥大细胞增生症的KIT和PDGFRα抑制剂Avapritinib (CS3007)、用于治疗肝细胞癌的的FGFR4抑制剂CS3008、用于治疗非小细胞肺癌和甲状腺髓样癌的RET抑制剂CS3009均获得了FDA“孤儿药”资格认定。

图 | 基石药业在研管线(来源:基石药业官网)

目前,基石药业已有1款候选药物获得NDA批准、1款候选药物已申请NDA,2款候选药物正在进行NDA审核或准备,2款候选药物正在进行关键性试验。

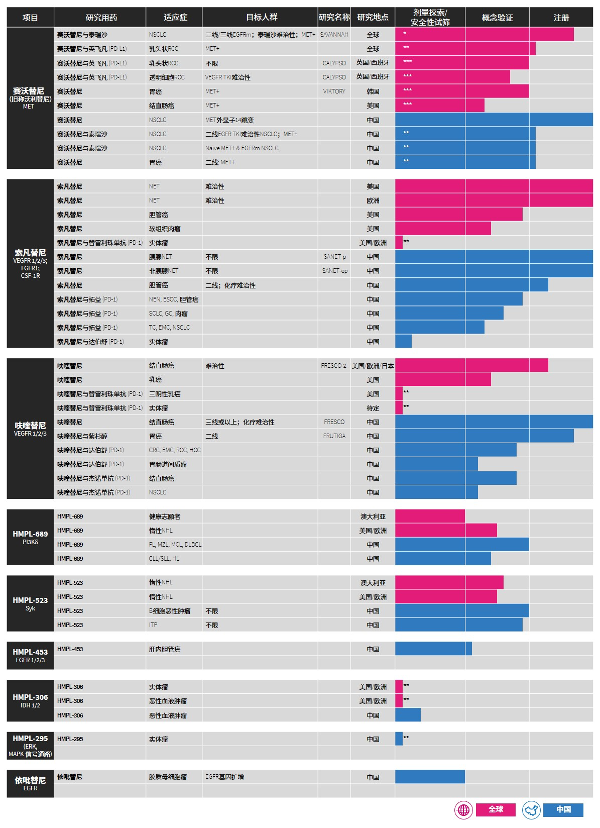

和黄医药选择了肿瘤和免疫治疗两大领域。在肿瘤治疗领域,和黄医药选择了乳腺癌、胃癌、结直肠癌、胆管癌等实体瘤适应症;在靶点方面,和黄医药并没有选择十分火热的靶点,而是选择了MET、VEGFR1/2/3、PI3K等靶点。

图 |和黄医药在研管线(来源:和黄医药官网)

目前,除了3款已实现商业化或已进入注册阶段的新药项目外,和黄医药在研管线中还有6款创新候选药物正处于临床阶段。Syk抑制剂、PI3Kδ抑制剂、FGFR1/2/3抑制剂和IDH1/2双重抑制剂是和黄医药重点布局产品。另外,和黄医药还有5种创新肿瘤候选药目前正在进行IND研究,预计将在未来12至18个月内进入临床试验。

综合7家公司产品管线布局来看,肿瘤领域成为“必选项”,其中的热门靶点也是绝大多数公司都会选择的方向。除肿瘤领域外,自身免疫疾病和代谢类疾病也成为“极热”领域。当然,也有药企选择孤儿药这种“极冷”领域。

相同的领域、热门的靶点、相似的适应症范围,预示着未来创新药企之间的竞争将更加激烈;而选择孤儿药领域也就意味要面对市场小、病人难找等挑战。

上一篇:基准医疗文章速递:结直肠癌早期诊断cfDNA甲基化模型的探

栏 目:创新前沿

下一篇:泛生子在《Science》癌症早筛线上研讨会展示Mutation Capsule技术

本文标题:中国头部7家Biotech管线扎堆 Biopharma拿什么比肩BigPharma

本文地址:

您可能感兴趣的文章

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症