全球TOP10仿制药企 印度五席 无一来自中国!

全球10大TOP药企5家来自印度,没有中国。在集采推进下,大多数仿制药企转向了创新,仿制药真的没有价值了?仿制药的春天在哪里?中国5000亿的仿制药市场为何走不出一个全球前10的仿制药企?谁可能成为最后的整合者?

根据国际市场研究机构IMARC最新报告,2020年全球仿制药市场规模达到3860亿美元,受人口老龄化、高昂的新药费用、医保支付压力等因素影响,仿制药在全球范围内正获得极大的普及和渗透。

以美国为例,2020年FDA批准了948份仿制药申请(ANDA)其中包括72种首仿药。过去十年,仿制药占处方药的比例不断增加,由 2010年之前的不足70%增至 2020年的 89%,这意味着目前美国每10张处方几乎有9张在使用仿制药。

另一方面,仿制药销售金额占比却一路下降,2020年仅有11%。根据美国FDA药品评估与研究中心发布的报告,在过去的十年中,仿制药为医疗系统节省了2.2万亿美元,其中仅2016 年就节省 2530 亿美元,超过了当年仿制药总销售额。

这同样带来了仿制药生产企业格局变化。

根据2020年的公开信息统计,全球仿制药营收前十名为:

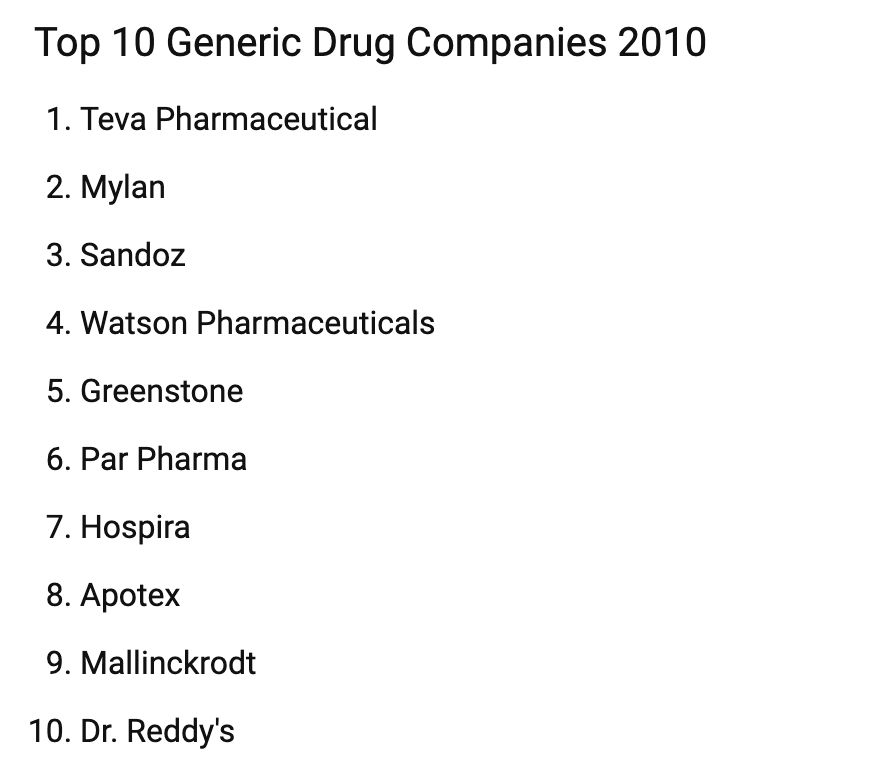

而2010年,美国知名媒体fierce pharma也曾公布过当年十大仿制药公司的排行:

01、全球TOP10仿制药企的演进

激烈并购应该是这十年间全球仿制药巨头们最为热衷的事情,几乎每一家都是并购交易的常客。

目前全球最大的仿制药企业梯瓦的并购历史可以追溯到上世纪70年代。1976年,梯瓦先是借三家制药公司的合并成为以色列最大的制药公司,继而开启了买买买的扩张之路。此后的40多年,梯瓦发起的并购案超过30起,加拿大、秘鲁、日本等国的仿制药企业都被其收入囊中,触角涉及海外。

2016年,梯瓦更是以405亿美元的价格完成对艾尔建(Allergan)仿制药业务的收购,坐稳了全球仿制药头把交椅。交易背后同样是一场场并购环环相扣,梯瓦收购的艾尔建的仿制药业务由美国曾经的第三大仿制药企华生制药(Watson Pharmaceuticals)通过不断并购更名而来。

如果说此前梯瓦成为最大靠的是收购,未来可能对他位置发起挑战的晖致(Viatris)同样靠的是并购。

2019年美国仿制药巨头迈兰(Mylan)与辉瑞普强(Upjohn)宣布合并,当时预期新公司晖致将于2020年产生190至200亿美元的预计收入。不过根据晖致目前已公布的财务信息,Viatris及其子公司2020年的总收入主要以迈兰的历史业绩为主,约为119.5亿美元。不过其给出的2021年175亿美元的业绩指引,将超越梯瓦成为全球排名第一的仿制药企业。

另一个变化是2020年的榜单中一共挤进了5家印度企业,印度仿制药强国的名号越来越“名副其实”。

排在最前的太阳制药2020年跻身全球第四大仿制药公司,其发展也代表着印度仿制药巨头的扩张轨迹。成立于上世纪80年代末的太阳制药在1996年便进军美国市场,2014年以40亿美元从第一三共手中收购了Ranbaxy后更是成为美国市场头号印度药企。太阳制药绝大部分收入来自于海外市场,2020年营收实现46亿美元其中70%均来自海外营收,美国市场营收占比33%,美欧规范市场业务营收合计占比47%。

02、仿制药真的没有价值了?

“没有创新就意味着死,有创新就意味着活。”石药董事长蔡东晨曾表明态度,特别是当前一些现金流比较好的仿制药企,趁有现金流的情况下尽快转型,走向创新药。

创新成为药企关键词。“很多药企为求创新,即便过去不擅长BD交易,现在也得到海外买产品,一来推高了授权交易价格,二是靶点扎堆同质化情况相当严重。”一位创新药企研发高管在谈论license in表示。

当所有药企都转向创新时,仿制药是否真的没有价值了?

在美国,医生填写的10张处方中有9张是仿制药。2019年,美国仿制药市场达到1152亿美元(约合人民币7500亿元)的价值,在2014-2019年期间的复合年增长率为11.7%。根据IMARC集团的估计,在未来五年中美国仿制药市场将呈现强劲增长。

回到中国,有报告认为2018年是我国仿制药一致性评价品种通过的元年,也是我国由仿制药大国崛起为强国的起点。过去我国仿制药市场与全球市场出现倒挂,一方面仿制药在与原研药的竞争中长期处于弱势地位,基本上是二八开的布局;但另一方面,基于前述布局下的仿制药市场在2018年规模仍近5000亿元,来自4500多家药企。

造成倒挂的核心原因在于“仿制药高定价”。为解决这一问题,一是要增加过评品种,二是要增加采购量,这需要三医真正联动起来。

2016年3月,原CFDA转发国务院办公厅发布的《关于开展仿制药质量和疗效一致性评价的意见》,仿制药一致性评价正式拉开。2018年11月,医保局正式推行“4+7”带量采购试点,截至目前已进行4批5轮。据官方数据,截至2020年,前三批中选产品平均降幅达到了54%,节约费用总体上超过了1000亿元;省级集采每年可节约费用达到240亿元;高值医用耗材冠脉支架的集采节约费用达到117亿元。

仿制药作为转型创新过程的底子,为降低药价提升患者可及性,中国也不能没有仿制药。

03、仿制药的春天在哪里?中国为何出不来全球前10的仿制药企?

随着集采的推进,仿制药企们逐渐绝望:仿制药春天到底在哪儿?

但不得不说,集采之后的仿制药才是常态,才是仿制药的新生。对比美国的数据,氯吡格雷75mg片剂美国仿制药价格为0.3美元/片(约合人民币1.97元),国内信立泰同规格第一次中标价格为3.18元/片,第二次扩围中标价最低的石药是2.44元/片,这才是仿制药的价格真相。

至于美国仿制药价为何如此低廉,关键在于充分竞争。全球营收TOP10的药企不管是印度的还是以色列的,主阵营之一就是美国市场,空间大政策好,包括对于首仿药半年的保护制度,包括鼓励医院药房和药店使用仿制药。“美国是仿制药上市自由替换制,基本原理就是一致性,无论是药师还是患者都认可。所以仿制药一上市,药店和医院药房就自动替换了,大约80%的销量切换到仿制药。”一位熟知美国仿制药销售的投资人此前对E药经理人表示。

而过去中国仿制药价格高的主要原因在于渠道,经过集采后渠道因素不再影响药价,规模经济便成为仿制药价格的核心因素。为何齐鲁制药每次集采报得都是最低价,但每次都是贴喜报。“还是有利可图的,可以去参观一下他的工厂。”一位投资人说。

降不到更低的成本也使得国内药企无法规模出海,与那些顶级仿制药企同台竞争。一项过往的数据显示,2016年梯瓦有330个产品上市申请在FDA等待审批,其中有71有望提前获得批准,95个是首个申请上市。对比之下,2016年国内22家制药企业ANDA获批总数为22个,相较前几年的12个处于“小爆发”状态。如果不走出海外,无论是创新药还是仿制药,都相当于断了腿。

然而值得关注的是,过去5000亿元(相当于美国的2/3)的仿制药市场规模为何培养不出一个全球TOP10的仿制药企?

“集中度过低,没有整合者”一位分析师评论。过去很多年,中国的制药企业并没有发生过大的兼并或收购,而全球仿制药强企无一不是通过收购而建成。

然而随着集采推进不断降低药价,行业企业两极分化将更加明显,未来必定会有兼并。这一发展可以参照前10仿制药企的长成之路,另可以参照国内药店的发展,高瓴资本像一条鲶鱼搅动了整个行业,促使行业集中度大大提升。

也有观点认为,未来优秀的创新药企业将突出重围,仿制药转型成功的制药巨头更上一层楼,新兴的小企业船小好调头,重研发生产依靠集采尽量精简人员也能存活。而中间企业既有一定的积累,又有自身固有的问题,反应慢一些可能就是江山易主。

另一方面,印度药企入华也会促使并购变得必要并加速其到来。在2019年6月“中印药品监管交流会”召开后,4家印度巨头都盘算着如何打开中国市场。太阳药业与康哲签订合作,并称要扩大在华业务;西普拉(Cipla)与江苏创诺成立了合资公司并控股,在中国建厂;Strides公司也与四环医药成立合资公司;Natco Pharma通过杜瑞制药在中国重点发展抗肿瘤药物。

通过兼并降低成本,以实现规模经济或是仿制药未来的看头,那么整合者究竟会是谁?

04、谁可能会成为整合者?

如果未来5年或者10年,仿制药企之间的整合必然发生,那么谁会是整合者?

整合者或者需要具备很强的资本运作能力,或者需要有资金,或者需要很强的运营能力,还或者受限于规模他整体转型创新难度大。如果按照这些层面,可以找出两个维度的企业:一来自产业方向,或是CMO公司,或是制药企业;二来自资本方向,毕竟资本最擅长攒局。

扬子江药业的规模是能撑起“整合者”头衔的。首先是营收,扬子江药业的营收到底几何?在业内都是神秘数字。一份医院销售前200的本土药企榜单显示,2020年上半年扬子江药业销售额达92.97亿元,按年计算大致200亿。更有数据显示,扬子江药业收入达到了800亿元。

其次是人员资产,据其官网显示公司现有现有员工16000余人,这一规模仅次于恒瑞、中国生物制药、石药。其中化学仿制药团队人员近1000人,主要从事高端制剂、化学仿制药、一致性评价等药品研发,或为除销售团队外最大的分支之一。

再次是品种。截至2020年,集团有301个在销品种及314个品规,覆盖麻醉镇痛、呼吸和抗过敏、抗感染、抗肿瘤、心血管、造影剂等。其中化药有122个品种在销,在研项目500余项,截止目前通过或视同通过一致性评价品种25个,其中15个为全国首家过评。

去年扬子江开始披露其创新上的布局。2020年11月,扬子江药业与生物制药公司Alvotech及其与长春高新的合资公司安沃高新达成独家战略合作。根据协议,扬子江药业将获得8款生物类似药中国的商业化权益。彼时扬子江药业表示,与Alvotech和安沃高新的商业合作是生物仿制药国际合作的一次尝试。扬子江的愿景是开发、制造和引进高质量的生物仿制药。

同样将目光聚焦于另一家未上市药企齐鲁制药,如果成为整合者,该公司或将直达全球领先仿制药水平。据山东商报消息,2019年齐鲁制药营业收入为232亿元,同期超过石药集团,与恒瑞医药不相上下。

资产规模上,员工超过15000人,专职研发人员2000人,同时设有十大生产基地。药品品种上,齐鲁在中国推出了200多种产品,米内网数据显示,2020年获批仿制药品种数量齐鲁制药为第2名,仿制药申请上市位列第四,首仿能力非常强。还上市了首款贝伐珠单抗生物类似药后续还有在研产品。国际化上齐鲁有一定基础,其原料药及制剂覆盖了欧洲、北美、日本等70多个国际与地区。

从去年开始,齐鲁制药在创新上动作频频,先后了膀胱癌创新药Vicineum(一款靶向EpCAM的ADC)、高血压新药firibastat等。目前有15款1类新药在研。如果成为整合者,将成为仿制药+创新药并行的大药企。

最后一个是大胆猜想——高瓴资本。正如2017年的你,很难想象高瓴资本会大举收购药店般。2017年承担药店运营的高济医疗成立后,只花费了两年时间就并购了上万家药店,目前已经是国内规模最大的连锁药店。

高瓴的入场给药店带来了“恐慌”,整个行业开启了浩浩荡荡的收购潮,促使整个医药零售的集中度得以提升。一项数据显示,2016年我国药店的连锁率为49.44%,到2019年这一指标提升至55.34%。TOP10连锁的市占率从2014年的14.4%提升至了2018年的21.6%。再跨界看高瓴资本拯救百丽的案例,经过高瓴的整合貌似都能焕发生机。

从2020年开始,高瓴在二级市场大笔认购药企股权,意图通过定增方式成为第二或第三大股东。先后参与凯莱英、华兰生物、健康元等定增,今年又参与绿叶制药和诺诚健华的新股增发投资,意向定增金额已超百亿元。除了通过二级市场的大额投资成为大股东,不包括一级市场的投资,高瓴还通过孵化设立瓴路药业直接参与到做药中去。所以,未来高瓴会不会再次“撸起袖子”成为整合者,会不会成为仿制药的春天,我们可以拭目以待。(E药经理人)

您可能感兴趣的文章

- 03-22膀胱癌首创新药!新型ADC药物Padcev在日本申请上市:治疗PD-(L)1抑制剂难治患者!

- 03-25东阳光「恩他卡朋片」获批上市

- 11-02成渝经济圈生物医药产业协同创新发展成果我们可以借鉴什么

- 03-25普惠险狂奔:席卷5千万人 商业健康险处于爆发前夜?

- 06-22中国最大EDA企业冲创业板:华大九天IPO文件拆解

- 05-24约10亿人缺乏这种维生素,未来或有望吃两个番茄搞定!

- 04-14研究称在感染新冠后出现炎症综合征的儿童中 50%有神经系统症状

- 04-062020年全球抗体药物市场超$1500亿 五大靶点“聚宝盆”出炉

- 08-01国家或集采胰岛素:200亿胰岛素市场生变?企业将如何应对?

- 03-16万孚生物全自动核酸扩增分析系统、血栓弹力图仪获批注册

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症