2021年Q1全球医疗健康产业资本报告

一.2021年Q1医疗健康领域一级市场盛况空前。一方面融资总额高:2021年Q1全球医疗健康融资额同比翻番,创单季度新高;另一方面本季度大额融资交易十分频繁:Q1共发生98起过亿美元融资;近5成融资为千万级美元规模。

二.细分领域来看,生物医药仍占主导;国内外的数字健康领域均在疫情刺激下加速发展,行业融资规模成倍数增长。 生物制药、医疗信息化、互联网+医疗健康继续火热;热门赛道中的C轮企业数量已经超过种子/天使轮。

三.2021年初全球范围内的投资机构继续保持对生物医药领域的高度热情;高瓴创投完成13笔投资,成为Q1国内投资医健初创公司最为活跃的机构。

四.上海成为中国医疗健康产业资本首选地,江浙沪包揽全国融资事件的半壁江山。

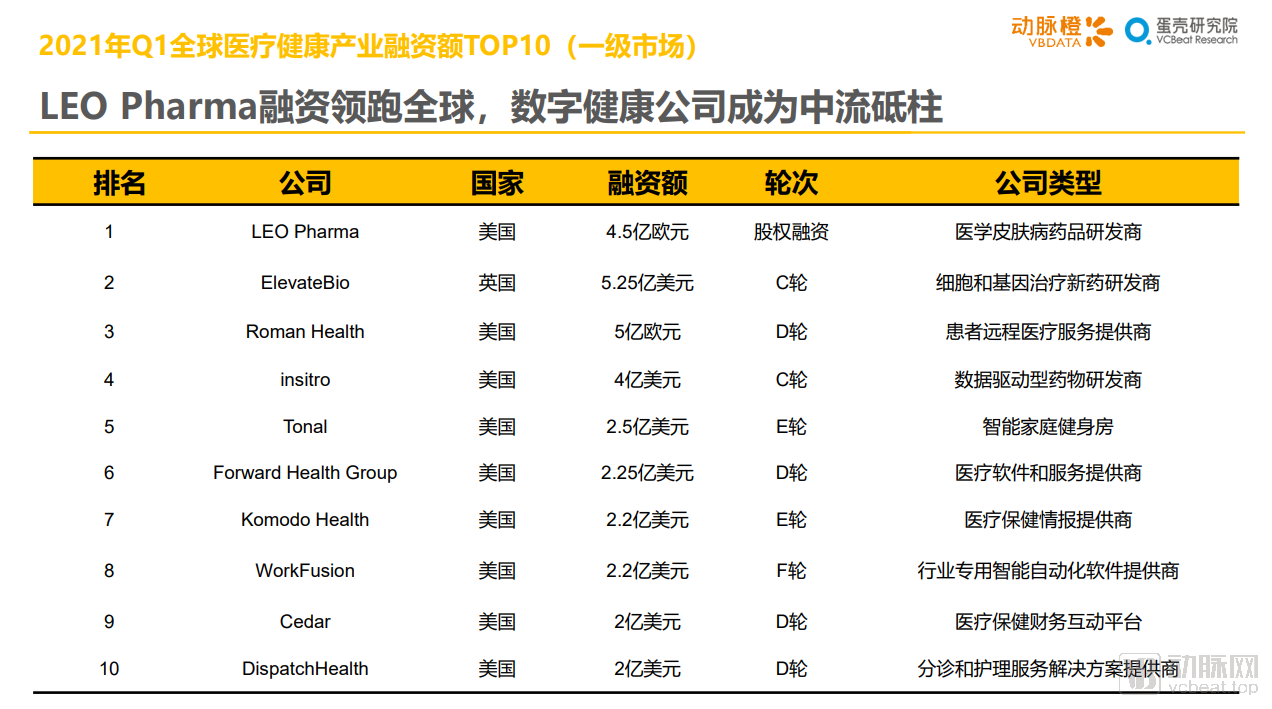

五.2021年Q1融资TOP10公司:全球范围内,数字健康企业成为榜单的中流砥柱;国内来看,生物医药企业仍是榜单主力军。

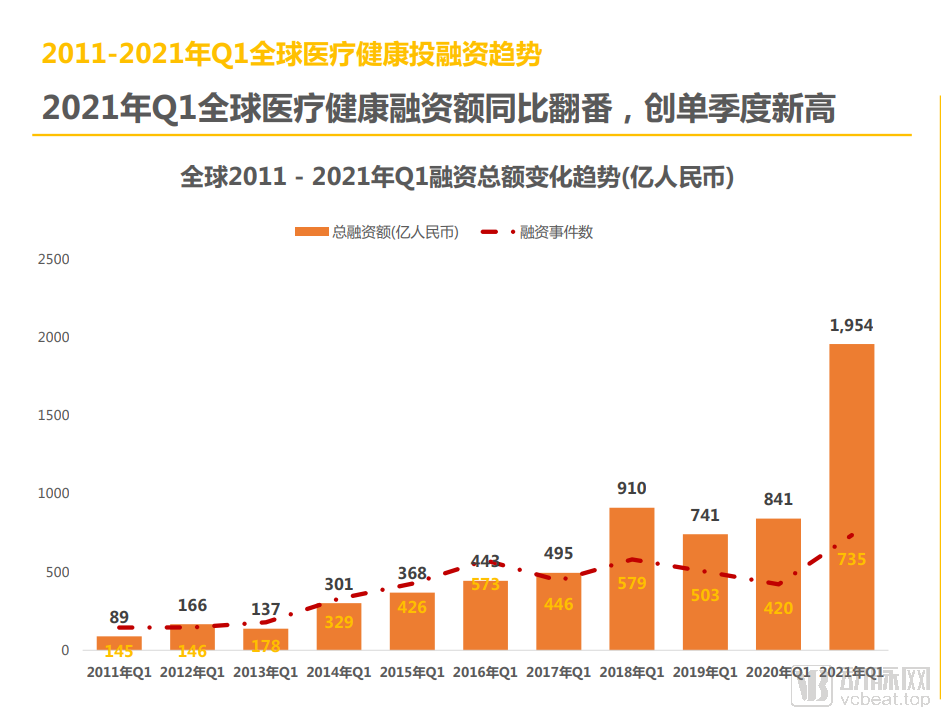

1.1 2021年Q1全球医疗健康融资额同比翻番,创单季度新高

2021年Q1,全球医疗健康一级市场共发生735起融资事件,融资总额创新历史新高,达1954亿人民币,实现翻倍级增长;融资事件数也大幅上升75% 。可见在今年初,医疗产业就经历了一场资本大爆发。

在疫情后全球普遍的宽松政策引导下,全行业一级市场的融资状况均有所回暖。而受到疫情直接刺激的医疗健康领域更是成为了资本青睐的香饽饽。各大医疗企业业绩反弹较为强烈,潜力和成长性得到了进一步发掘;这加快了资本进入的脚步,并且促成了大量融资超一亿美元的交易,大幅提升了融资总额。

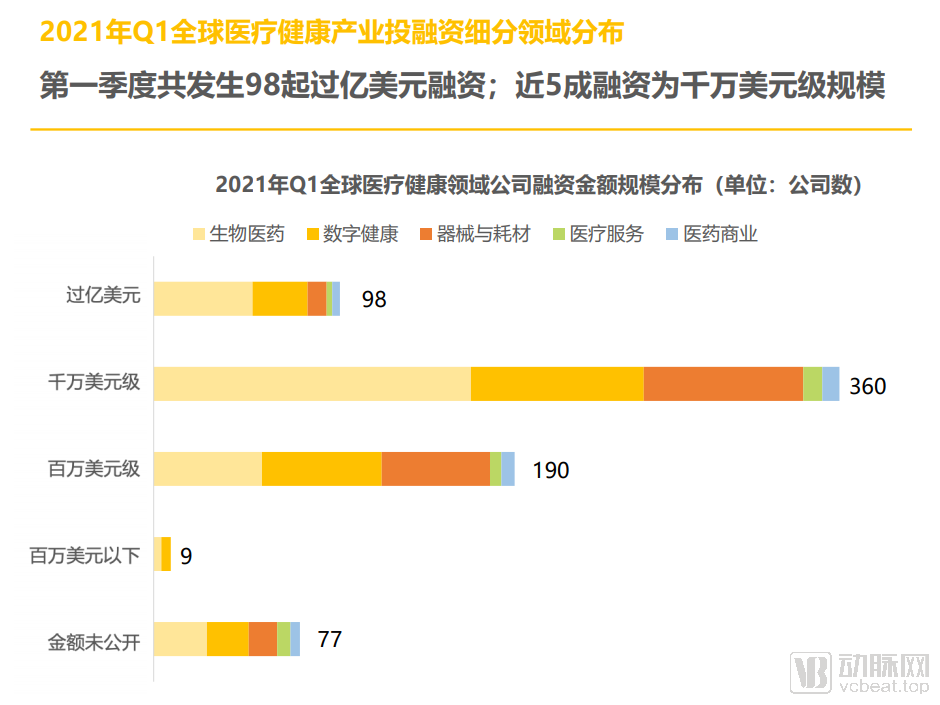

1.2 第一季度共发生98起过亿美元融资;近5成融资为千万级美元规模

2021年Q1,共产生98起过亿美元融资事件,在Q1融资总额中占比超过10%,同时已达 2020年全年的约一半;其中有一半以上的事件来自生物医药公司。

千万级美元的融资事件最多,同样生物医药企业在其中占大头,数字健康公司紧随其后,融资数量居二。百万级美元的融资事件中,数字健康企业最多,并且大多集中在种子轮和A轮,说明本季度资本较为关注数字健康领域里的初创企业。

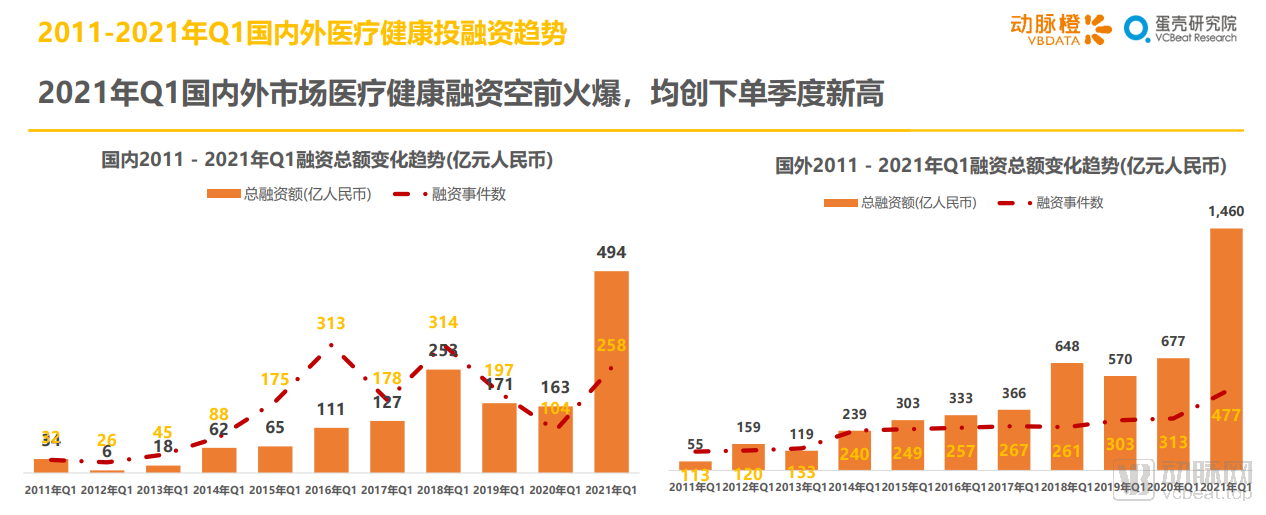

1.3 2021年Q1国内外市场医疗健康融资空前火爆,均创下单季度新高

2021年Q1,国内医疗健康产业共发生258起融资事件,融资总额达494亿人民币,同比增长约203%;去年Q1在疫情影响下,国内医疗健康产业融资事件数量下降较为剧烈,而今年融资事件数量翻倍。除了去年新冠疫情对医疗健康资本的涌入具有催化作用之外,在国内政策的强力推进下,国内外医疗企业加速提高自身核心竞争力,企业也从营销驱动转为研发驱动,吸引了更多市场上的人才与资源。

国外医疗健康产业共发生477起融资事件,融资总额高达224.6亿美元(约1460亿人民币),是迄今为止总融资额最多的一个季度,同比增长约116%;单笔融资超过1亿美元的事件本季度多达78起。国外医疗健康产业在本季度的融资主要集中在C轮,少数企业走到E轮,只有医疗信息化企业WorkFusion完成F轮。

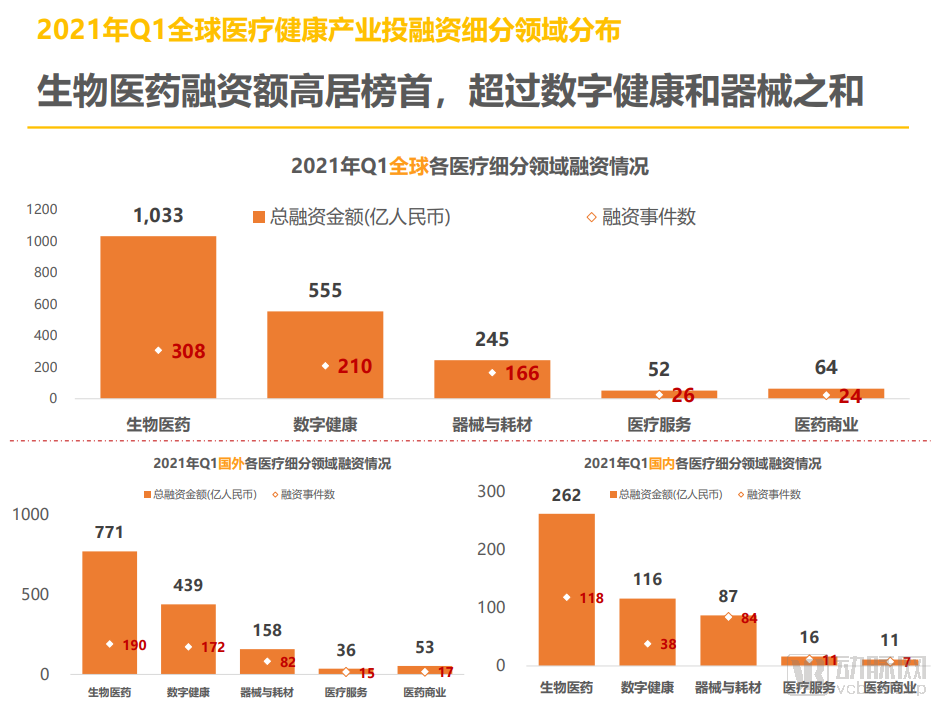

2.1 生物医药融资额高居榜首,超过数字健康和器械之和

2021年Q1,全球生物医药领域以 308起交易,1033亿人民币(约 159亿美元)再次高举细分领域之首。数字健康领域以210起交易紧随其后,器械与耗材排名第三。

生物医药领域的平均融资金额远高于其他细分领域,本季度单笔融资超过1亿美元的相关事件超过 50起。

对比国内外的领域分布,可以看出国外数字健康的融资项目和交易金额均远高于国内,数字健康的发展更为领先;在国内,器械与耗材领域依然是一大热门,融资事件数量远高于数字健康。

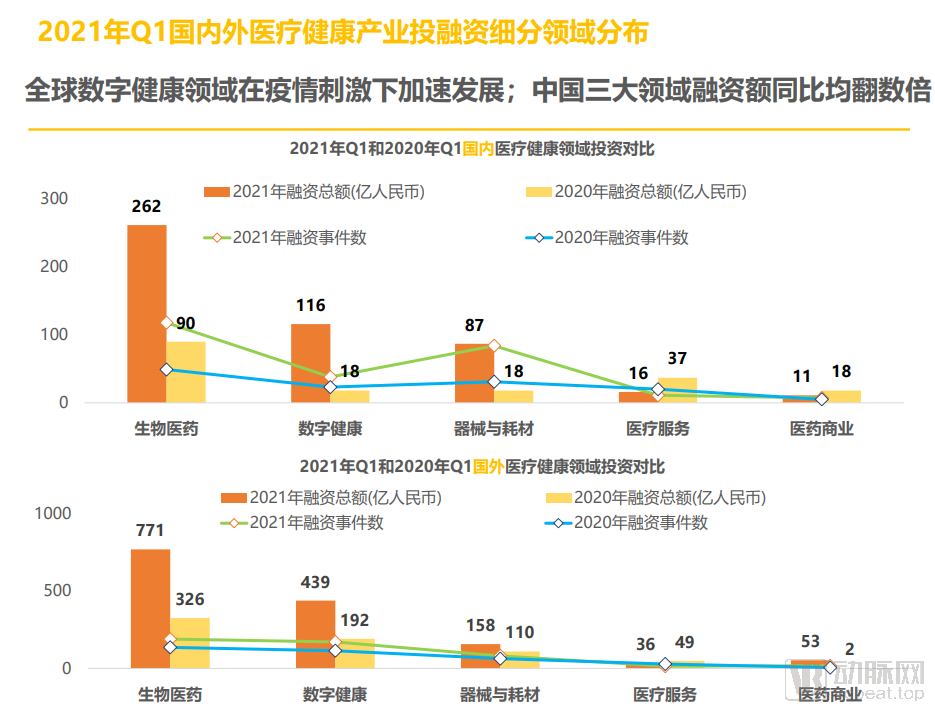

2.2 全球数字健康领域在疫情刺激下加速发展;中国三大领域融资额同比均翻数倍

2021年Q1中国生物医药、数字健康、器械与耗材三个主要细分领域的融资总额均翻了数倍,尤其是数字健康领域,同比上升达五倍,主要是由于29起上亿美元的大额融资。

国内医疗服务和医药商业领域在 2021年融资金额环比下降27%,融资事件数也有所下降。从融资事件来看,医疗服务领域在2021年 Q1的交易事件主要集中在A轮,而且没有融资过亿美元的大额融资。

同样,国外数字健康领域的融资数据亦有较大涨幅。国内外的同时变化从侧面也印证了新冠疫情后,医疗健康尤其是数字健康领域的加速发展。

2.3 生物制药、医疗信息化、互联网+医疗健康继续火热;热门赛道C轮企业数量超过种子/天使轮

2021年Q1,生物制药、医疗信息化、互联网+医疗健康、 IVD等标签热度较高。

从轮次分布来看,A轮融资事件出现频次最高,达211起。完成C轮融资的项目数量超过了天使轮/种子轮的融资数量,反映出两个特点:

一是医疗健康领域从实验室到成果转化的大规模创新或已放缓,各个热门赛道也趋于饱和。因此能够受到资本青睐的新兴项目数量有限。

二是商业模式通过初步验证能够进入到C轮的公司越来越多,发展相对成熟的公司也更受资本欢迎,这在生物制药领域尤其明显。

3.1近年来医疗健康头部投资机构整体投资频率逐年抬升

3.2 2021年初全球范围内的投资机构继续保持对生物医药领域的高度热情

2021年Q1,投资全球医疗健康最为活跃的机构是OrbiMed和Cormorant Asset Management,两家企业单季度投资达17次。

具体项目而言,OrbiMed在Q1投资了Graphite Bio 等11家生物医药公司,Delfi Diagnostics等4家医疗器械公司。

对比往昔年份,2021年头部机构对医疗健康领域的投资的热情延续着 2020年以来的火热。普遍大幅上扬,即使排名第十位 的 Perceptive Advisors,其单季度投资也超过了 10次。

值得关注的是,肿瘤学公司Pyxis Oncology和疫苗研发公司Affinivax 被4家以上活跃机构共同投资,成为本季度机构尤为青睐的焦点。

3.3 高瓴创投完成13笔投资,成为Q1国内投资医健初创公司最为活跃的机构

高瓴资本旗下专注早期创业公司的高瓴创投延续着去年成立以来的投资热情,凭借13次投资成为本季度国内投资医疗健康产业最为活跃的投资机构,迄今为止它已后来居上,累计完成超过50起在医疗健康领域的投资。

红杉资本中国基金、礼来亚洲基金和位于香港的八方资本以11起融资并列第二位。

4.1 全球:美国领跑全球,中美囊括全球融资额85%

2021年Q1,全球医疗健康融资事件发生最多的五个国家分别是美国、中国、英国、印度和丹麦。

2021年Q1,美国以358起融资事件,180.72亿美元(约 1174.68亿人民币)融资领跑全球,中国紧随其后;中美囊括所有国家融资总额的85%。

同时,亚洲对医疗健康产业创新正在发挥更加不可替代的作用。2020年以来,印度也成为全球医疗健康投融资五大热点地区之一。智能手机和互联网在印度的普及,让这一地区互联网+医疗的创新风起云涌。

4.2 中国:上海稳居榜首,江浙沪包揽融资事件的半壁江山

2021年Q1中国医疗健康投融资事件发生最为密集的五个区域依次是上海、北京、广东、江苏和浙江。

2020年,上海首次超过北京成为医疗健康一级市场投资最为火热的地区。2021年Q1,上海的融资项目数量和总额也稳坐榜首,累计发生71起融资事件,筹集资金高达150.31亿人民币,领先排名第二的北京近 50亿人民币。

江浙沪地区仍然是中国医疗健康创新的中坚力量,138起融资事件包揽了全国2021年Q1医疗健康融资的半壁江山。

4.3 美国:加州仍然占主导,马萨诸塞州和纽约州形成次中心

2021年Q1,美国加利福尼亚州累计发生358起融资事件,筹集206.6亿美元(约1322.5亿人民币),这也是全球医疗健康风险投资事件交易最为活跃的地区。

马萨诸塞州凭借其著名的生物技术产业集群和丰富的医疗资源,超过了经济更为发达的纽约州成为美国的医疗健康投融资第二大州,不过从体量上还是远远落后于加州。

5.1 全球融资TOP10:LEO Pharma融资领跑全球,数字健康公司成为中流砥柱

5.2 中国融资TOP10:CDMO公司鼎康生物完成Q1最大规模融资,生物制药企业仍是高额融资主力军

您可能感兴趣的文章

- 04-142021年Q1全球医疗健康产业资本报告

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症