生物药赛道持续火热 哪些公司最受资本青睐?

过去十几年,以单抗、疫苗为代表的生物大分子药保持高景气度。同时,随着市场规模的不断扩大,生物药也逐渐超越化学药成为研发主导。

尤其是,近年来双抗、抗体偶联药物(ADC)、基因细胞治疗等热门研发管线喜报频传,无论是一级市场,还是二级市场,生物药都深受资本市场青睐。

化学药市场占比仍高

但生物药增速更快

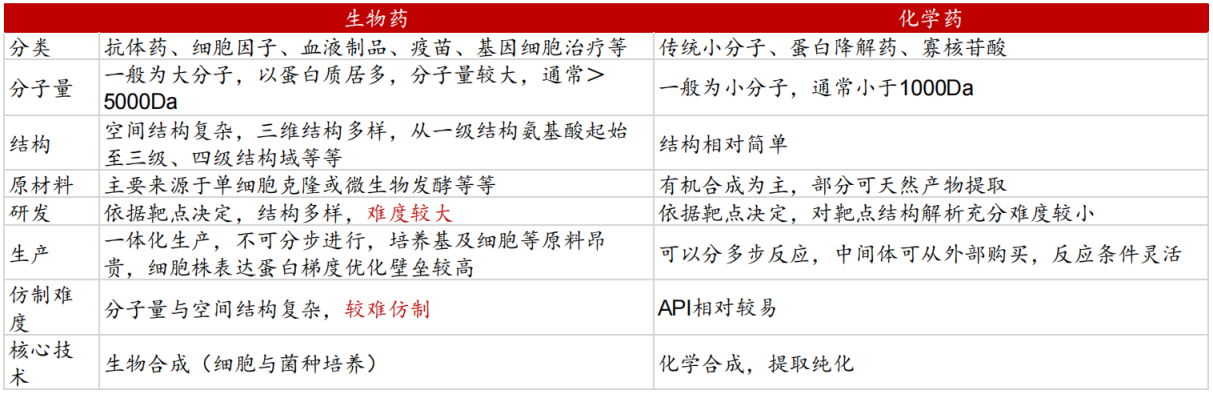

根据原料来源、生产工艺的差别,药物整体分为生物大分子药和化学小分子药两种。

生物药和化学药在结构复杂度、靶向性、开发成本、生产工艺难度及给药方式等方面存在较大差异。

化学药是通过化学合成的方式生产的药物,分子量一般在 1000Da 以下。由于结构相对简单,生产、仿制及纯化难度也相对更低,例如阿司匹林、维生素 C、小分子靶向药物、蛋白降解药等。

相对而言,生物药的分子量通常大于 5000Da,空间结构复杂,三维结构多样,同时靶向性更强、副作用更小,因此不易被仿制,有着很高的技术壁垒。例如,抗体药、疫苗、血制品、多肽、重组治疗性蛋白、基因细胞治疗、ADC 药物等,都是热门的生物药。

生物药与化学药研发生产对比概况

来源:公开资料整理,中泰证券研究所

由于生物药的生产工艺更复杂、对设备的要求更高,因此随着生物药的快速发展,全球大分子生物药 CDMO(医药合同定制研发生产)行业增速也达到约 27%,国内增速更是超过 40%,远高于全球增速,典型的代表公司有药明生物。

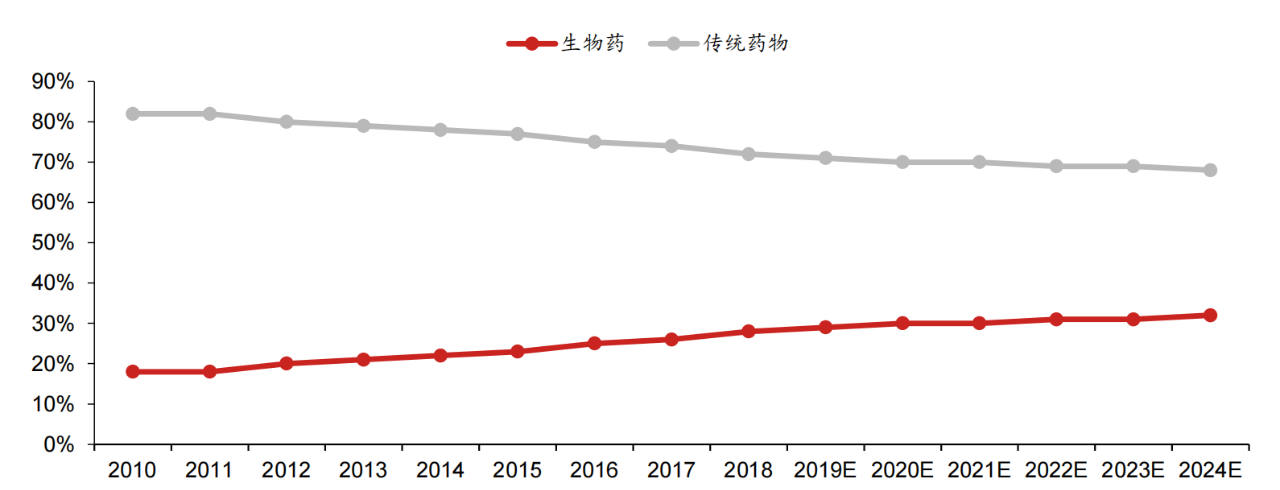

虽然目前全球药品市场仍以小分子化学药为主(占 70% 左右的市场份额),但是在 PD-1 单抗、疫苗等重磅炸弹销售额持续增长下,生物药增长迅猛。

根据 Evaluate Pharma 数据显示,销售额占比不断提升的生物药已经由 2010 年的 18% 提升至 2018 年的 28%,预计 2024 年占比将进一步提升至 32%。

2010-2024 年全球生物药和传统药物销售额占比

资料来源:Evaluate Pharma,野村东方国际证券

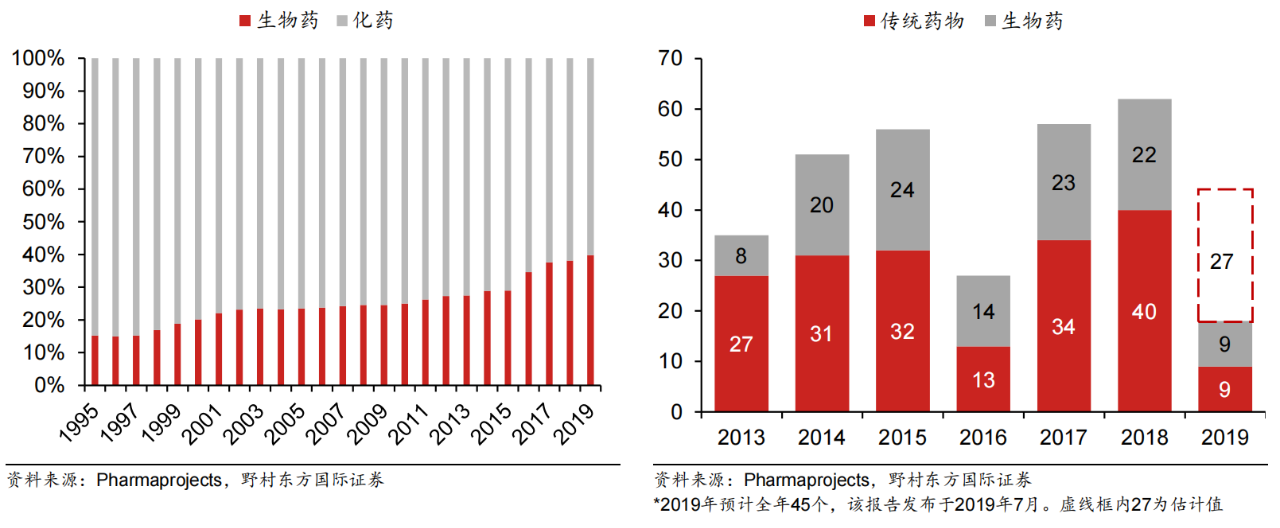

另外,生物药市场持续高景气也让研发管线占比不断提升。

根据 Pharmaprojects 数据,生物药先后经历了 1995-2001 年的高速增长期,2002-2010 年的稳步提升期,在 2014 年后进入了新一轮高速增长。生物药研发管线占比已由 1995 年的 15.2% 提升至 2019 年的 39.8%,近四成在研新药属于生物药,研发活动高度活跃。

同时,上市新药中生物药数量保持在高位,2013-2018 年期间仅 2016 年上市的生物药低于 20 种。

国内药物研发管线方面。根据 Pharmaprojects 数据显示,2019 年国内药物研发管线中处于临床前至临床 III 期阶段的小分子药物与大分子药物数量分别为 746 个与 803 个,同比增速分别达到 51.9% 和 55.6%,近 5 年复合增速分别为 33.8% 与 40.6%。

由此可见,除了 PD-1 单抗、疫苗以外,以双抗、抗体偶联药物(ADC)、基因治疗等热门生物药已经逐渐超越化学药成为主流研发方向。

PD-1 单抗红海已现

药企加大布局其他生物药领域

如前文所言,生物药不仅市场增速比化学药高,研发管线占比还一直在不断提升。

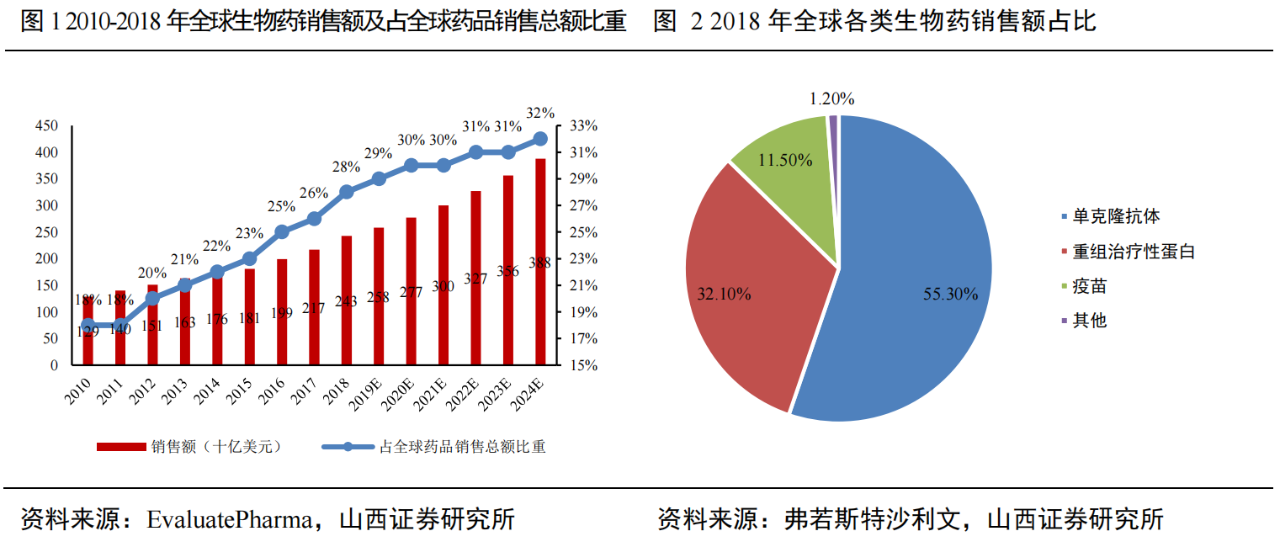

根据 EvaluatePharma 数据显示,全球生物药市场销售额已从 2010 年的 1290 亿美元增加至 2018 年的 2430 亿美元,年均复合增长率为 8.24%,远高于传统药物的 0.45%。

同时,2020 年全球最畅销药物 20 强中,有 12 个为大分子药物(占比达 60%),销售额也占比达 62.1%,而小分子药只有 8 个。其中,排名第一的阿达木单抗,销售额达到 203.9 亿美元(约 1320 亿元人民币)。

按生物药细分类别看,单抗类药物销售占比最高。2018 年,单抗占全球生物药一半的销售额(55.3%),其次为重组治疗性蛋白(32.1%)、疫苗(11.5%)。

说起 PD-1/PD-L1 单抗,大家应该都不陌生。

例如,K 药(Keytruda)、O 药(Opdivo)、T 药(Tecentriq)、I 药(Imfinzi)等,都是累计销售额超过百亿美元的超级重磅炸弹。百时美施贵宝、默沙东等相应公司,在单抗药物销售火爆、业绩暴增的情况下股价大涨特涨。

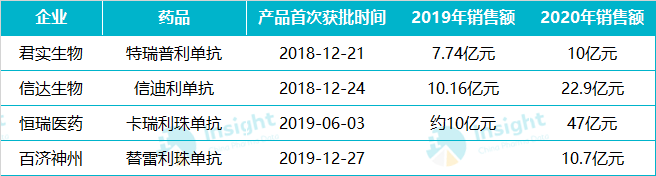

国内拥有 PD-1 单抗的四家创新药公司(恒瑞医药、君实生物、信达生物、百济神州),同样是受投资者追捧的大牛股。

根据 Insight 数据库显示,恒瑞医药的卡瑞丽珠单抗以 47 亿元销售额摘得 2020 年国产 PD-1 单抗桂冠。其次为信达生物(22.9 亿元)、百济神州(10.7 亿元)、君实生物(10 亿元),合计销售额达 90.6 亿元,距离百亿销售额仅一步之遥。

目前,这四款国产 PD-1 单抗都已经被纳入国家医保目录。2021 年一季度,信达生物 PD-1 销售额超过 7 亿元,百济神州为 3.17 亿元,君实生物为 1.77 亿元。

图片来源:Insight 数据库整理

不过,由于 PD-1 单抗研发管线不断增多、同质化严重,导致价格战也愈演愈烈,国内单抗市场也逐渐成为「红海」。

为此,相应公司近年来大力进行战略布局:一方面,不断加快 PD-1 单抗大适应症的研发或者扩大产能,从而加大成本竞争优势。另一方面,通过寻求出海,开拓海外市场。

例如,拥有成熟的销售渠道以及获批适应症最多等优势的恒瑞医药,PD-1 单抗销售额也最高。早在 2015 年,恒瑞就将卡瑞利珠单抗授权给 Incyte,里程金达 7.7 亿美元(但 2018 年终止合作);2020 年 4 月,又授权给韩国 CG 公司,后者将根据实际年净销售额向恒瑞支付累计不超过 8425 万美元的里程碑款。

特别是百济神州,今年 1 月 2 日将替雷利珠单抗在多个国家的开发、生产与商业化权益授权诺华,首付款高达 6.5 亿美元,总交易金额超过 22 亿美元,创下了迄今为止国内单品种药物授权交易金额最高和首付金额最高的国内药物授权合作项目「双纪录」。

另外,国内创新药公司也纷纷转变了研发路径,加大布局双抗、抗体偶联药物(ADC)、基因治疗等其他生物药领域。

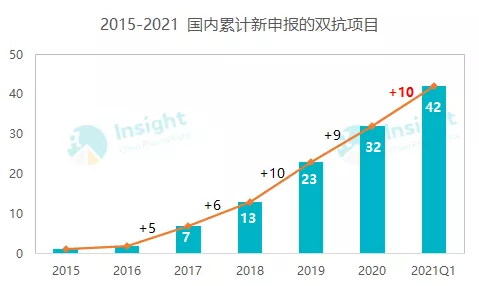

以双抗为例。与单抗相比,双抗具有满足更多临床需求、更强靶向性、精准性、耐药可能性相对较低等优势。

根据 Insight 数据库显示,近年来国内双抗项目申报数量激增,从 2015 年到 2021 年国内在研的双抗项目达到 42 个,单今年就已经有 10 个新的双抗项目申报。

图片来源:Insight 数据库整理

截至目前,全球共有 154 个双抗正处于临床开发当中。但目前全球仅有三款双抗产品获批上市,而且国外双抗临床近年来更是由于疗效数据未达预期或者安全性问题等频频失利。

国内双抗研发进度最快的公司是康宁杰瑞、康方生物。其中,康方生物自主研发的 Cadonilimab(AK104 双抗,靶点 PD-1/CTLA-4),国内同靶点仅齐鲁制药在研,预计 2022 年在国内获批上市。

疫苗市场保持稳健增长

除了单抗以外,疫苗也是生物药占比较高的类别。去年新冠疫情的爆发,也让新冠疫苗的研发站上了历史的舞台。

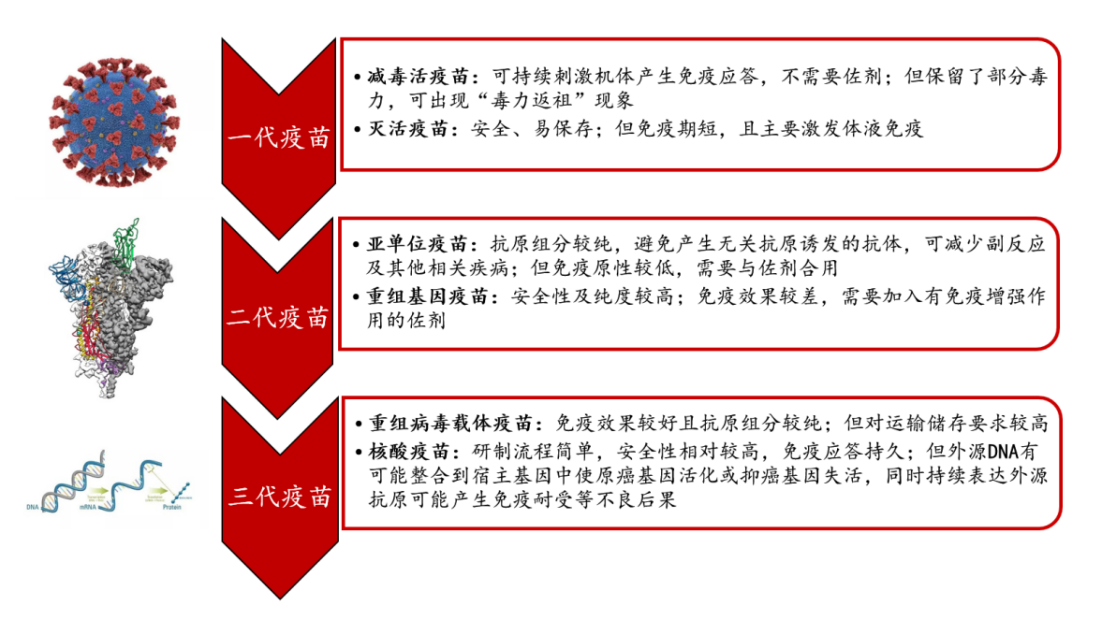

从历史的进程看,疫苗技术的发展共经历过三个阶段,分别是第一代疫苗(减毒活疫苗、灭活疫苗)、第二代疫苗(亚单位疫苗、重组基因疫苗)、第三代疫苗(重组病毒载体疫苗、核酸疫苗:DNA 疫苗和 mRNA 疫苗)。

新冠疫苗的研发则涵盖了灭活疫苗、重组蛋白疫苗、腺病毒载体疫苗、DNA 疫苗和 mRNA 疫苗等 5 条技术路线。

三代疫苗技术情况

资料来源:公开资料整理,万联证券研究所

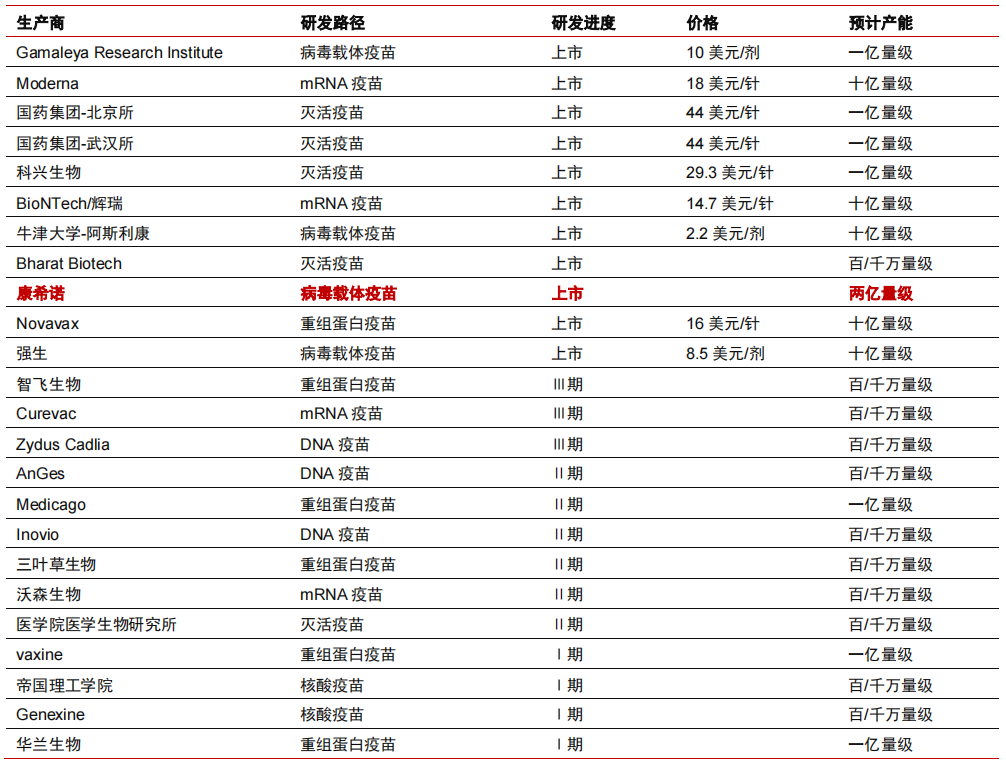

从研发进度看,由于灭活疫苗技术最为成熟,研发成功率也最高,目前已有国药集团-北京所、国药集团-武汉所、科兴生物和 Bharat Biotech 等 4 个新冠灭活疫苗获批上市。

技术较新的腺病毒载体和核酸疫苗,目前也有康希诺生物、牛津大学/阿斯利康、强生等 4 个病毒载体疫苗和两个 mRNA 疫苗获批上市。

全球新冠疫苗研发进度

资料来源:纽约时报,各公司官网、公告,帝国理工学院官网,中信证券研究部

近段时间,关于美国支持放弃新冠疫苗专利的问题,引起热议。

但实际上,豁免新冠疫苗专利不仅需要考虑到制药公司的利益,还要看全球疫苗产业链、产能是否匹配等问题,因此是个长远的问题。这也使得复星医药、沃森生物、康希诺生物等此前受消息影响、股价下挫的公司,也逐渐爬坡上升。

另外,「一针难求」的 HPV 疫苗也是生物药领域的超级重磅炸弹。

2019 年全球最畅销的前三名疫苗产品是辉瑞的 13 价肺炎疫苗、默沙东的四价和九价 HPV 疫苗、GSK 的带状疱疹疫苗,销售额分别为 58.5 亿美元、37.4 亿美元、23.2 亿美元。

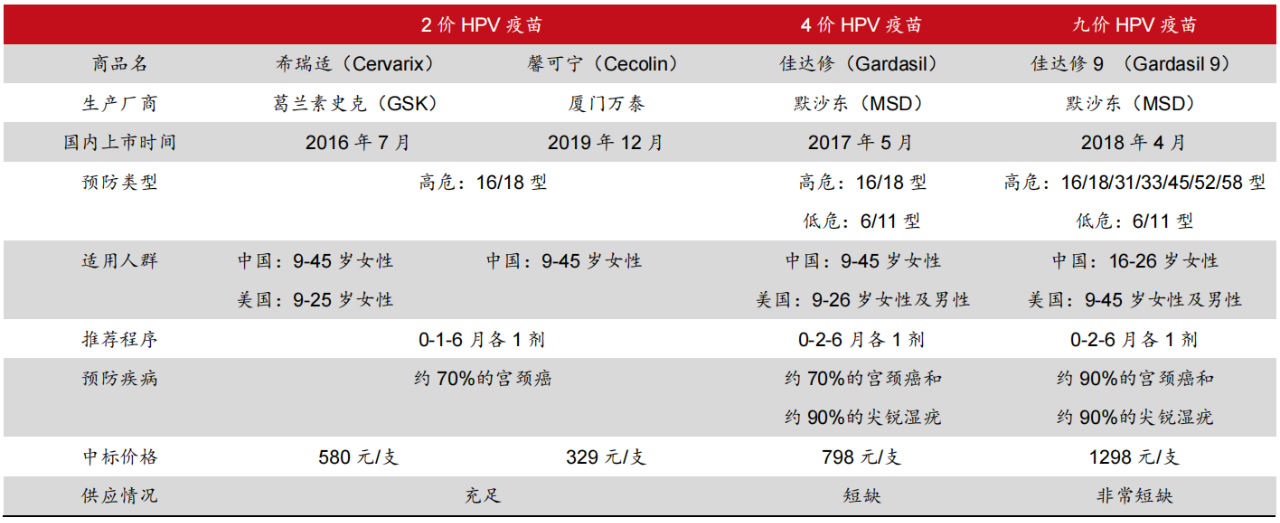

目前,全球已获批上市的 HPV 疫苗有 GSK(葛兰素史克)、万泰生物的二价 HPV 疫苗;默沙东的四价和九价,国内市场由智飞生物独家代理销售。

国内已上市的 HPV 疫苗对比

资料来源:CDE,FDA,西部证券研发中心

从批签发数据看,2020 年万泰 HPV2 批签发 246 万支,默沙东 HPV4 批签发达到 722 万支。

特别是代理默沙东四价和九价 HPV 疫苗的智飞生物,凭借其强劲的销售团队和营销实力,公司总营收从 2016 年的 4.46 亿元增长至 2019 年的 105.87 亿元,四年增长了 23.74 倍,CAGR 达 120.73%;同期,净利润从 0.33 亿元增长至 23.66 亿元,四年增长了 71.7 倍,CAGR 高达 191%。

如此靓丽的数据,也让智飞生物的股价从 2016 年至今最高涨了近 12 倍。

结语

整体而言,生物药在单抗药物、疫苗等重磅炸弹的引领下保持快速增长态势,而随着双抗、ADC 药物、基因细胞治疗等热门技术陆续得到资本的青睐后,未来生物药市场的高景气度仍在,相应公司仍有长期投资价值。

您可能感兴趣的文章

- 04-28细胞药物3D规模化智造工艺平台“华龛生物”完成数千万元A+轮融资

- 04-02全医健产业融资25起,披露融资总额高达40亿

- 04-28泰诺麦博宣布完成4.5亿元人民币A轮融资

- 11-11健康消费品牌「薄荷健康」完成D2轮1亿元融资,深创投独家投资

- 05-18生物药赛道持续火热 哪些公司最受资本青睐?

- 03-29TPG旗下康基医疗与德国贝朗医疗强强联手

- 03-29启函生物完成6700万美元A++轮融资,用于推进其新型细胞治疗的IND研究和生产 作者:陈宣合

- 04-28祐儿医药完成A轮融资,加快扩张研发团队和夯实产品管线

- 11-08健海科技再获5亿人民币B+轮融资,致力于共建中国诊后疾病管理及数字疗法生态

- 04-06英诺湖医药完成3亿元Pre-A轮融资

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症