生物药集采打响第一枪:胰岛素270亿市场洗牌,规则或偏温和,“低价策略”不灵了?

本报(chinatimes.net.cn)记者崔笑天 北京报道

继化药之后,生物药集采终于迈出第一步。

9月10日,上海阳光医药采购网发布《关于第六批国家组织药品集中采购(胰岛素专项)相关企业及产品清单的公示》,公示了二代和三代胰岛素相关10家企业、81个产品的清单。目前,公示已结束,医药机构将按清单填报需求量。

清单上的10家企业分别为合肥天麦、江苏万邦、通化东宝(10.780, 0.07, 0.65%)、联邦制药、甘李药业(78.110, -0.44, -0.56%)、宜昌东阳光(10.890, 0.66, 6.45%)、礼来制药、诺和诺德、赛诺菲、波兰佰通。其中,诺和诺德涉及产品最多(19个),其次为礼来制药(13个)、通化东宝(10个)、珠海联邦(10个)和甘李药业(8个)。

图片来源:上海阳光医药采购网

图片来源:上海阳光医药采购网

甘李药业、通化东宝主要营收均来自胰岛素产品,或受本次集采冲击较大。实际上,自今年1月以来,甘李药业股价持续回调,自180元/股的高点,跌至70元/股左右的“地板价”,未有起色。

安信国际研报表示,2020年中国公立医疗机构终端胰岛素及其类似药销售额约270亿元,涉及此次集采的门冬胰岛素30注射液、重组人胰岛素注射剂等产品销售额均超过10亿元,表明用量大、销售额高的产品是本次集采重点对象,胰岛素市场将迎来洗牌。

征求意见稿传递温和信号

根据来源和化学结构的不同,胰岛素可分为动物胰岛素(一代)、人胰岛素(二代)以及胰岛素类似物(三代),市场主流为二代和三代胰岛素。从用药可及性看,医保基本已实现对各类胰岛素产品的全面覆盖。但国内胰岛素定价相较发达国家仍然较高,二代胰岛素每支35-50元,三代胰岛素每支70-240元,患者年费用在2000-10000元不等,议价空间较大。

8月,国家医保局即向相关企业与行业协会发布的《国家组织胰岛素集中带量采购方案(征求意见稿)》(下称“征求意见稿”)流出,明确了采购范围和分组、中选规则、分量规则等。

其中,采购范围和分组为:二代和三代胰岛素均分别按照速效、预混、基础分为3组,共6组,以企业名加通用名为单元开展竞争,同组内各通用名产品公平竞争。同一企业同通用名不同商品名的产品视为一个竞价单元,应报价相同;同一企业不同通用名的产品视为2个竞价单元,可报不同价格。同代际预混胰岛素不同预混比例同组竞争,同一企业不同预混比例的产品视为一个竞价单元,应报价相同。对带预充笔的产品适当考虑差比价。

中选规则原则上采用差额中选的方法,多家中选。征求意见稿中称:“考虑不同代际间中选产品价格的协同性等因素,适当提高中选率,促进更多报价更适宜的企业中选。”

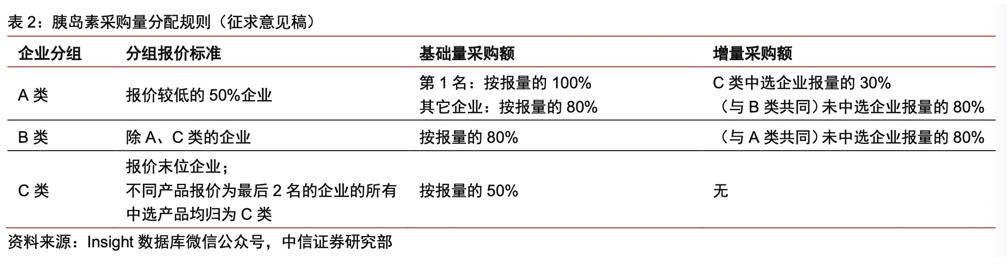

而中选后分量,则按照价格由低到高分为A、B、C三类,报价较低的一半企业为A类,未中选企业为C类,其余为B类。第一步是基础带量,最低价中选企业按医院报量的100%带量,其余A类中选企业按报量的80%带量,C类中选企业按报量的50%带量。第二部分增量,医院自主选择将C类中选企业报量的30%,作为增量分给任意A类企业,未中选企业报量的80%分给A类和B类企业。

图片来源:中信证券研报

图片来源:中信证券研报

可以看出,相比前几轮集采,该征求意见稿对报量规则有所改动,不是报同一品种的采购总量,而是要进一步细分到各家品牌的采购量。这意味着,以往市场份额小、销售量小的公司,即便以最低价中标,带量也有限;而医院报量多的品牌,中选后带量就高,市场份额就大。

因此,不少业内人士认为,本轮集采规则较温和,中选率高,有望维持胰岛素市场的原有生态和竞争格局。中信证券(25.690, -0.26, -1.00%)研报认为,对于此前的市场份额较少的胰岛素,医疗机构自主分配给其的采购量也会有限。对于A 组(报价较低的50%企业)、B 组的企业,基础采购量可达报量的80%或以上,并可获得增量采购额,对于这两组企业,预计集采后在医疗机构的供应量可维持原有水平。

实际上,这也是考虑到了患者的实际需求。由于胰岛素同类别的不同产品间的可替代性具有不确定性,叠加糖尿病患者中很大比例为用药粘性较强的老年人,患者临床用药的品牌转换也可能会倾向于保守。

并且,这也是出于产能与供应的考虑。相比于化药,胰岛素作为生物制品的生产壁垒较高,小型药企难以短时间内扩大产能。

不过,上述规则仅为征求意见稿,正式方案尚未发布,报量与报价的细则待进一步完善,市场尚需持续关注。目前,胰岛素集采已进入报量阶段,即由医院填报每个组内各公司通用名产品未来一年的需求量。

生物药集采打响第一枪

胰岛素是一个大市场,并长期被外企垄断。

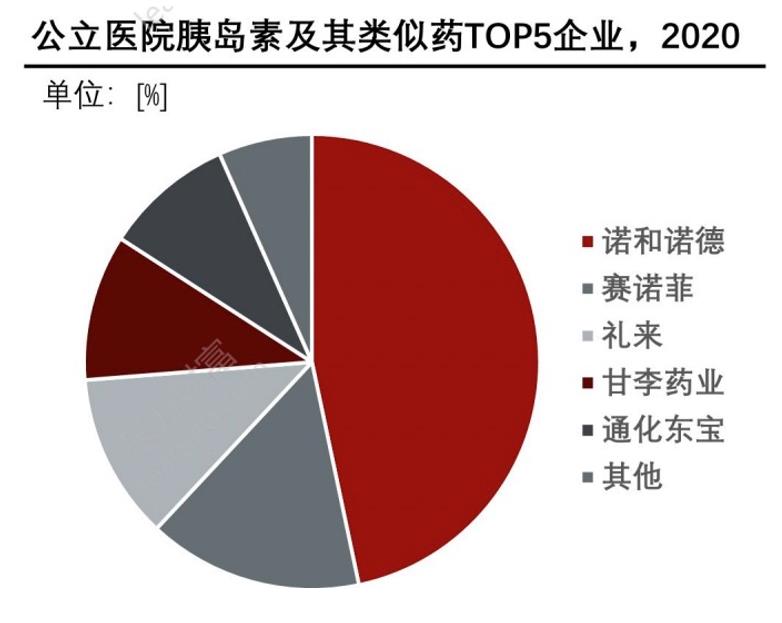

米内网数据显示,2020年,中国公立医院胰岛素用药市场接近270亿元,同比增长7.91%。并且企业集中度高,前三企业为诺和诺德、赛诺菲及礼来制药三家跨国企业,占据近75%市场份额。而国内头部企业甘李药业、通化东宝和联邦制药市占率较低。

图片来源:头豹研究院

图片来源:头豹研究院

从股价表现来看,三家国内企业今年5月至8月,股价都有较大降幅,甘李药业从约130元/股,跌至78元/股水平,接近腰斩;通化东宝从13元/股,跌至10元/股左右;联邦制药从7港元/股,跌至5港元/股一线。

此前,武汉曾试点地方胰岛素集采,但效果平平。该轮集采主要为三代胰岛素,总采购量170.57万支,涉及金额1.3亿,共有48个产品参加,最终谈判成功37个,相比全国最低价,最高降幅28.09%,平均降幅4.58%。其中,诺和诺德中标19个产品居首,但最高降幅仅有2%,平均降幅仅有1.1%。

头豹研究院认为,武汉胰岛素集采规则温和,企业降价压力较小,本土企业相较外企面临更大的降价压力。降幅也不是相当明显,同品种降价后的价格仍高于欧盟销售价格,还有一定议价空间。

实际上,相较国家集采,各省份集采往往因为市场太小,幅度与效果有限。国家医疗保障研究院价格招采室蒋昌松曾在接受本报记者采访时表示,生物药的集采还是应该交给国家,或者省级联盟来搞,“毕竟量价挂钩,用量小降价低,用量大降价高”。

作为生物药集采的第一步,本轮胰岛素国家集采备受瞩目。与已开展多轮集采、规则较为成熟的化药不同,生物药是利用生物体、组织、细胞、体液等制造的一系列治疗制品,属于大分子药物。生产技术工艺相比化药更复杂,研发难度大、周期长、成本高。

众所周知,化药开展集采的一个重要前提就是通过一致性评价,即仿制药要证明自己的质量和疗效与原研药一致,才能与之竞争。但是,生物药无法像化药一样,易于仿制并得到结构完全相同和均一的活性物质,所以更难以证明生物类似药与原研药整体相似,且在质量、安全性及有效性方面不存在有临床意义的差别。

因此,生物药一度被称为“集采禁区”。但此说法已被打破,2020年10月,国家医保局对十三届全国人大三次会议第6450号建议的答复中即提到:“我局正在研究生物制品集中采购相关政策,生物类似药并非集中带量采购的禁区,在考虑生物类似药的相似性、企业产能和供应链的稳定性、具体产品的临床可替代性等因素的基础上,将适时开展集中带量采购。”

可以说,这次胰岛素集采是一次试水,未来集采将覆盖更多品种,比如阿达木单抗、利妥昔单抗、贝伐珠单抗和曲妥珠单抗等生物类似药。基层医改多年观察者、陕西省山阳县卫健局副局长徐毓才曾在接受本报记者采访时表示,集采的范围肯定会越来越大,由化药到生物药,从心脏支架到人工关节……继续向更深更广的层面推进。

您可能感兴趣的文章

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症