2021年医药健康投资机构投资特征分析:投资能力篇

作者:陈文洁

本文选取了投资医药健康项目超过10次的347家投资机构,基于其在2021年的投融资行为,从投资能力、退出能力两个维度及对应12项细化指标进行重点特征分析,探寻医药健康领域投资特点。本篇我们主要观察2021年活跃投资机构的投资能力表现、头部投资机构的投资趋势演进。

01 2021年投资概况

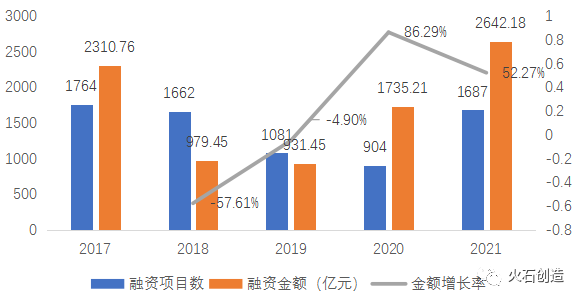

从整体上看,2018年以后国内医药健康领域投融资事件数有明显回落,2021年至少发生了投资事件1687起,相比2020年的904起增长了86%,投融资热度明显回升。从融资金额上看,经历了2018年-2019年的低谷后,2020年开始逐步上升,2021年投资2642亿元,已经超越之前的巅峰水平。总体而言,2021年国内的医药健康领域投融资事件数和融资总额双双增长,投融资热度不减。

图1:2017-2021年融资事件、金额及增长趋势

数据来源:火石创造数据库

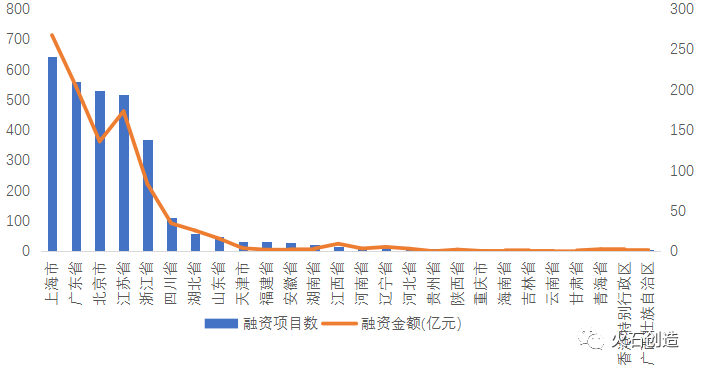

从投融资地域分布来看,2021年医药健康领域投融资事件主要分布于上海、广东、北京、江苏、浙江,这五个省份占据了全国2021年医药健康领域投融资事件的85%,远超其它省份。上海累计发生241起融资事件,累计融资金额达到714亿元。

图2:2021年医药健康领域各地域投融资事件及金额

数据来源:火石创造数据库

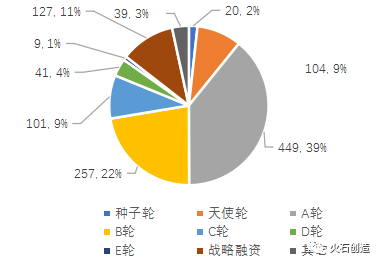

图3:2021年医疗健康领域融资轮次分布

数据来源:火石创造数据库

从融资轮次来看,A轮数量最多,有449起,其次是B轮,两者加起来超过六成。

02 投资机构投资能力排行

截至2021年,有347家投资机构参与了至少10项医药健康领域的投资。通过分析整理这些投资机构的投资能力二级指标,利用统计方法进行合成计算,结果可以反映国内投资机构的投资能力情况。

投资能力二级指标包括:机构投资项目覆盖城市数量、机构投资生物医药企业数量、机构投资生物医药企业金额、机构捕获独角兽数量、机构领投生物医药企业数量、机构投资生物医药企业A轮数量。

表1 :2021年医药健康投资机构投资能力TOP20

注:按拼音首字母排序

数据来源:火石创造数据库

红杉中国、启明创投、中金资本、IDG资本、经纬中国进入重点投资机构投资能力TOP5。从二级指标看,除机构捕获独角兽数量居于第二外,红杉中国其它各项指标均排第一,具有明显优势。

03 投资机构投资特征分析

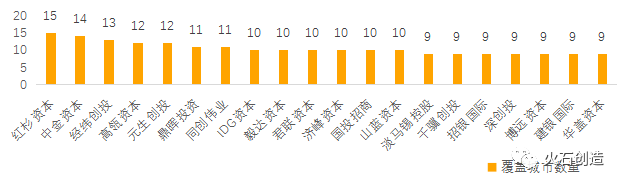

(一) 投资项目覆盖城市数量

在机构投资医药健康项目覆盖城市数量上,红杉资本最多,达到了15个,中金资本、经纬创投分列第二、第三,上海、北京、深圳、杭州、苏州为投资机构热门布局城市。除了头部投资机构外,复星医药、泰格医药、国药集团等医药企业也开始参与风险投资,主要投向医疗产业链中游,除资金、品牌商誉外,更为重要的是输出产业链支撑要素,加速初创企业发展。

图4:2021年投资机构覆盖城市数量

数据来源:火石创造数据库

(二) 投资生物医药企业数量

2021年最活跃的医药健康投资机构为红杉资本,投资企业达86家,其次是元生创投、经纬创投、高瓴资本、启明创投,投资企业均超过30家。相比2020年,排名前三的机构投资企业数均增长超过110%,TOP20全部呈现正增长,可见2021年机构投资热度明显增加。

表2 :2021年医药健康活跃投资机构投资项目数量及增长情况

数据来源:火石创造数据库

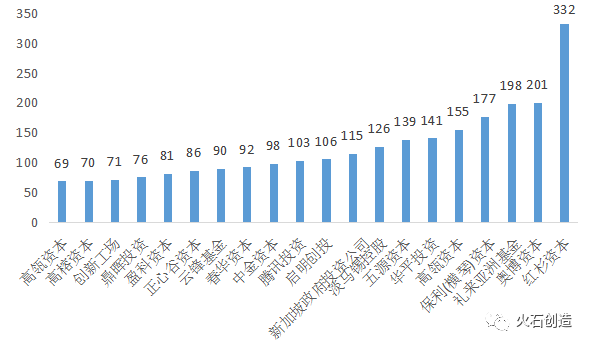

(三) 投资生物医药企业金额

从机构投资生物医药企业金额看,2021年投资总额TOP20均在60亿元以上,11家机构在100亿元及以上,其中红杉中国投资最多,达到332亿元,接近其过去年度的投资总和,其次是奥博资本,投资超过200亿元,排在其后的依次为礼来亚洲基金、保利(横琴)资本、高瓴资本,分别是198亿元、176亿元和154亿元。红杉资本在2021年度的投资远超之前年度的投资额,投资额最高的项目为专注于互联网医疗及用药管理领域的妙手医生,完成了30亿元的投资。

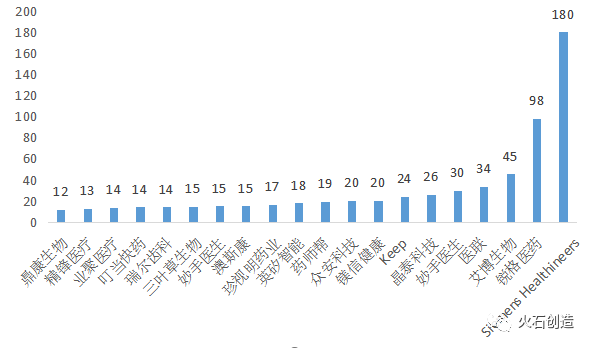

整体融资额最高的是医学影像公司西门子医疗Siemens Healthineers的 23.4 亿欧元战略融资,由Qatar Investment Authority主投,其次为创新药研发平台锐格医药的15亿美元战略融资,投资方为Eli Lilly,授予礼来的是锐格医药旗下代谢病领域的专利许可,靶点为GLP-1R。

图5:部分投资机构投资金额(单位:亿元)

数据来源:火石创造数据库

图6:TOP20融资金额项目(单位:亿元)

数据来源:火石创造数据库

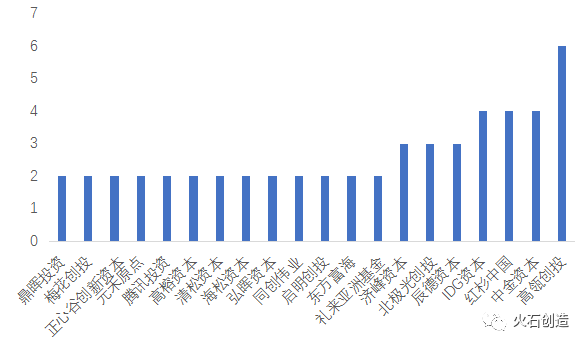

(四) 机构领投生物医药企业数量

从领投情况来看,高瓴创投以6笔领投居于首位,IDG资本、红杉中国、中金资本以4笔领投并列第二。高瓴创投最大金额的领投项目为专注于新冠疫苗研发企业三叶草生物,投资了2.3亿美元。

图7:活跃领投机构领投数量(单位:个)

数据来源:火石创造数据库

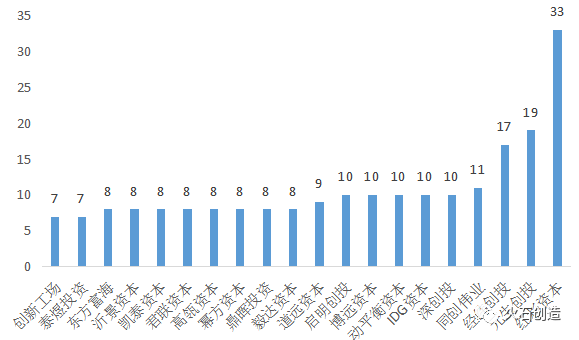

(五) 机构投资生物医药企业A轮数量

从投资生物医药企业A轮数量来看,红杉资本、元生创投、经纬创投投资生物医药企业A轮数量最多,其中红杉资本达到33个,占据其投资项目的39%。

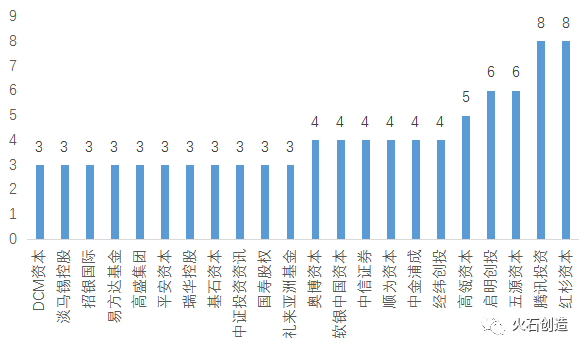

(六) 机构捕获独角兽数量

根据《2021全球独角兽榜》,全球独角兽数量达1058家,其中中国医药健康类独角兽有45家,平安医保科技、微医、华大智造跻身前列。

红杉中国和腾讯投资企业2021年成为独角兽的数量最多,各有8个,其次是五源资本和启明创投,2021年医药健康独角兽中占据了6个。

表3:2021年部分机构捕获独角兽战绩

数据来源:火石创造数据库

图8:投资A轮数量(单位:个)

数据来源:火石创造数据库

图9:捕获独角兽数量(单位:个)

数据来源:火石创造数据库

04 总结及趋势

2021年医药健康领域投资事件及总体规模均出现显著增长,从头部机构来看,医药投资热度大增。红杉资本在2021年凭借84个项目的投资位列第一,投资超300亿元,其中33个为A轮,8个项目成为2021年全球独角兽。从投资重点来看,主要投向mRNA技术、AI药物研发、细胞治疗、CRO和互联网医疗等细分赛道的生物科技公司;启明创投2021年投资105亿元,覆盖了33个项目,从金额较大的投资案例德晋医疗、星童医疗、康诺思腾来看,启明创投偏向于器械领域,如微创介入器械、手术机器人等,风险相对较小且有国产替代空间;中金资本2021年参与了28个医药健康项目的投资,重点布局银诺医药、泰诺麦博、滨会生物等创新药领域。头部机构在投资领域上有一定的重合,合投了圆心科技、微医、晶泰科技等独角兽企业,可见数字健康和AI新药研发标的备受追捧。

受疫情影响及政府鼓励,数字化医疗在资本市场凸显出高价值,圆心科技、微医、药师帮、叮当快药等网上诊疗及购药平台引起了资本的重点关注,艾博生物、晶泰科技、澳斯康等创新药及CDMO企业也斩获了较高的融资额。

综合来看,随着药品和器械带量采购的落地、人工智能赋能加速以及疫情带来健康需求的激增,2021年一级市场融资热度大幅回升,能够改善患者就医体验的互联网医疗、创新药及对应的CRO,及有望实现国产替代的高端医疗器械更受资本青睐。

上一篇:原能生物完成4.1亿元A轮融资 开启集团化生产制造布局

栏 目:医药融资

下一篇:德康医疗完成5亿元B轮融资 易凯资本担任独家财务顾问

本文标题:2021年医药健康投资机构投资特征分析:投资能力篇

本文地址:

您可能感兴趣的文章

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症