海创药业在科创板上市 氘代药物是不是“Me-better”捷径?

作者: 黄仲平

自2021年下半年以来,上市了许多带有鲜明特征的细分领域Biotech,这也反映了创新药行业的一些发展趋势。在前期管线丰富、研发投入巨大的生物科技公司陆续开始产生营收,并进一步成长为Biopharma之后,市场的主体开始转向那些在细分领域辛勤耕耘“小而美”的Biotech。

海创药业便是又一家“小而美”的生物科技公司,主打氘代技术和PROTAC技术,聚焦前列腺癌等未被满足的细分市场。然而,在创新药行业集体回调的当下上市,海创药业还能受到欢迎吗?

左手底层核心,右手强势产品

一家新兴Biotech,在研产品固然重要,拥有底层核心技术更能带来估值的提升。

海创药业股份有限公司(“海创药业”)最引以为傲的底层核心就是其氘代药物研发平台、PROTAC靶向蛋白降解技术平台、靶向药物发现与验证平台及先导化合物优化筛选平台四大核心技术平台。

其中,氘代药物研发平台拥有包括氘代药物发现、氘代位点选择、氘代药物设计、优化与工艺研究等技术,海创药业在氘代药物立项、筛选及临床路径开发上具备丰富的经验;PROTAC技术被认为是生物医药领域的革命性技术,海创药业是国内最早开展研发的药企之一,在解决PROTAC分子的稳定性、口服生物利用度、PK方面已积累了较丰富的经验,目前已有多个品种在临床前研究阶段。

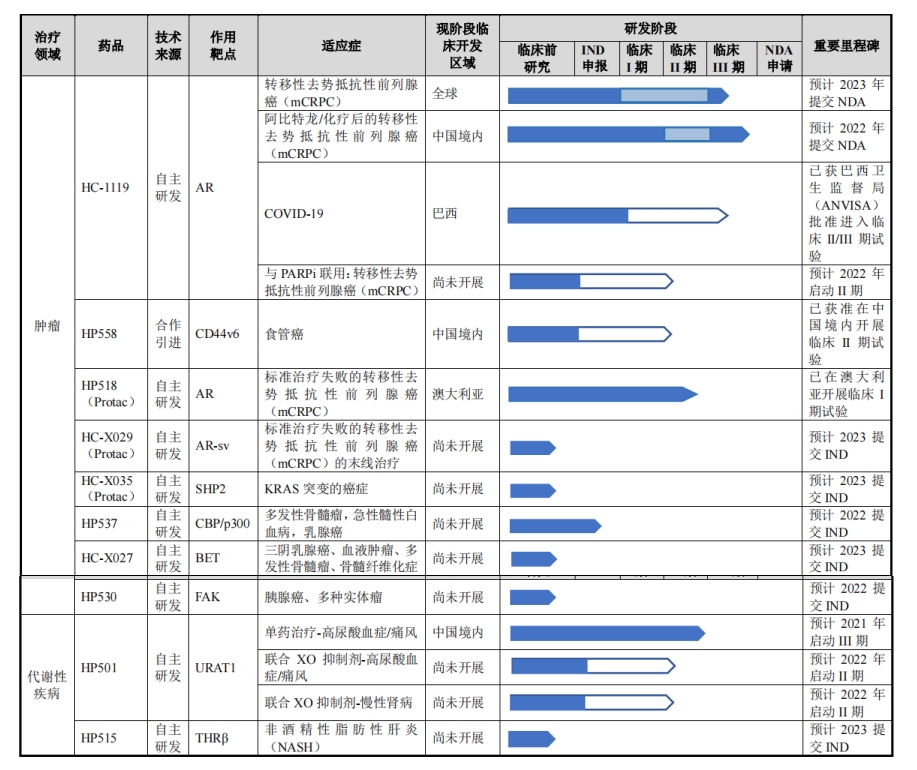

依托于上述核心技术平台,海创药业通过自主研发与合作引进,构建了丰富的产品管线,共有10项在研产品。其中,2项处于临床III期、2项I期、2项处于临床申报研究阶段,4项产品处于临床前研究阶段。

来源:招股书

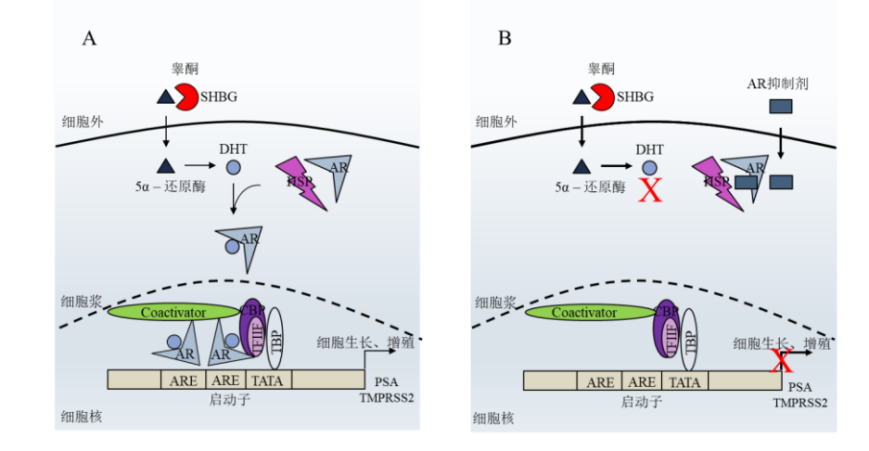

核心产品:HC-1119(AR抑制剂)

HC-1119是海创药业自主研发的AR抑制剂,用于治疗去势抵抗性前列腺癌,由其氘代药物研发平台研发。HC-1119能够竞争性抑制雄激素与AR结合,阻断AR信号通路的传递,抑制前列腺癌细胞增殖,诱导前列腺癌细胞凋亡。

目前,美国FDA已批准HC-1119在美国可跳过I/II期临床试验,直接进入III期临床,同时国家药监局也同意其在中国直接进入III期临床试验,预计将于2023年获批上市销售。

HC-1119作用机制,来源:招股书

HP501(URAT1抑制剂)

HP501是海创药业自主研发的URAT1抑制剂,用于治疗高尿酸血症和痛风。据统计,有90%的高尿酸血症都是由于肾脏尿酸排出缺陷造成的,URAT1被认为是治疗高尿酸血症/痛风的一个重要靶点,HP501通过抑制URAT1可以抑制尿酸的重吸收,从而促进尿酸从体内的排泄。

目前,HP501的III期注册性临床试验已启动,并计划2022年启动联合XO抑制剂针对高尿酸血症/痛风和慢性肾病的临床II期试验,预计2023年提交上市申请。

HP518(降解AR的PROTAC药物)

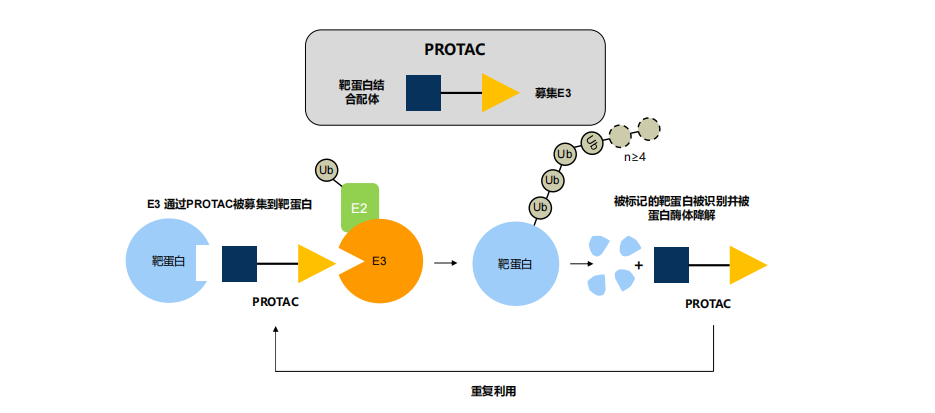

HP518是一个降解AR的治疗前列腺癌的口服PROTAC药物。其作用机制是通过PROTAC分子的靶点识别部分和E3连接酶识别部分分别同时识别和联接靶点AR和E3连接酶,将此二者拉近,促使泛素蛋白转移对靶点蛋白进行聚泛素蛋白化标记,进而促使靶点蛋白通过蛋白酶体降解。

目前,HP518已在澳大利亚开展临床I期试验。

HP558(靶向CD44v6抑制剂)

HP558是一款First-in-class的特异性靶向CD44v6的抑制剂。CD44v6是生长因子受体(Met、Ron、VEGFR-2)的共受体,HP558通过抑制其生长因子信号传递而达到抗肿瘤的作用。海创药业于2020年11月从由德国amcure GmbH公司License-in。

目前,HP558已在欧洲完成临床I期试验,并已获准在中国境内开展II期临床试验,目前正在取得临床批件中。

最后,除了以上几款进展较快的在研产品外,海创药业临床前的管线还包括应用PROTAC技术开发的HC-X029和HC-X035、氘代技术开发的HP530、小分子THRβ激动剂HP515等。

而海创药业如此丰富的在研产品,一定程度上也可以看出其追求“Best-in-class”和“First-in-class”的野心,但是目前市场已对氘代技术的前景产生质疑,而PROTAC技术又太过于前沿,尚未有成功的案例,海创药业能Hold得住吗?

前景如何?

氘代药物是不是研发“Me-better”的捷径,从目前的发展现状来看,是存在争议的。

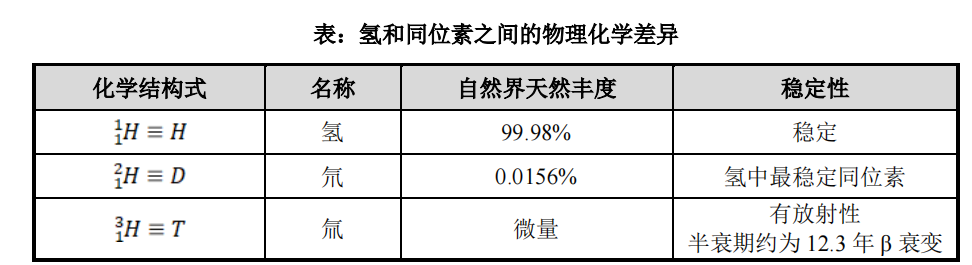

要了解氘代药物的发展前景,我们需要从氘代技术的原理入手来了解。

氘(D),或重氢,是氢(H)自然存在的稳定同位素。氘携带氢缺乏的中子,具有与氢类似的化学性质,但氘能与碳形成低频率且比与碳氢键更稳定、能承受化学或酶促裂解的化学键(即C–D)。氘比氢有较小的摩尔体积和较低的亲脂性,并且氘比氢重2倍,C-D键比C-H键短。碳-氘键的低振动拉伸频率使其与碳-氢键相比基态能量更低,促使其在氧化反应中更稳定。

氢和同位素之间的物理化学差异,来源:招股书

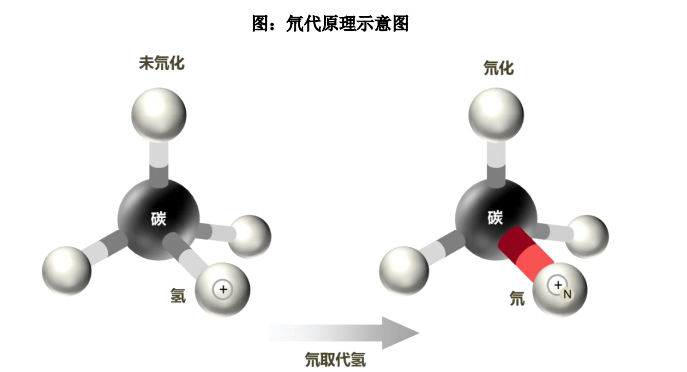

简而言之就是,氘代药物可以在不损失药物活性的前提下,通过改善其药代动力学特征或/和代谢谱等,最终达到降低给药频率或给药剂量、提高患者服药依从性、减小药物不良反应最终使临床获益的目的。

单从技术上讲,氘代技术可以对许多已上市药物进行氘代改造,以达到“Best-in-class”。但现实情况却是“资本市场似乎并不买账”。

泽璟制药是国内第一个主打氘代药物概念的上市药企,其甲苯磺酸多纳非尼已于2021年在国内上市,是第一款上市的国产氘代药物,且目前已产生了数千万的销售收入。照理说,得到市场验证后的创新企业,在资本市场的表现应该会越来越好才对,可结果却是其股价遭遇了连续5个月的大幅下跌,如今距跌破发行价仅一步之遥。

而据有关负责人表示,这或许就是氘代技术的部分局限性导致的,一者并不是所有的药物都适用于使用氘代技术做进一步优化;二者氘代后的药物分子有可能会发生代谢途径的转移,具有潜在的毒副作用;三者如今的原研药专利逐渐增加了氘代化合物的专利保护难度,使得氘代技术的整体天花板下降明显。

氘代原理示意图,来源:招股书

那么,海创药业最后的结局是否又会与泽璟制药类似?其核心产品HC-1119的竞争力又是如何?

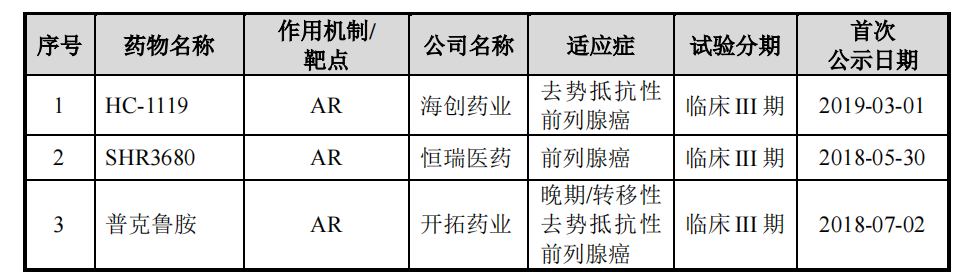

就产品而言,目前在中国上市的AR抑制剂已有5种,包括氟他胺、比卡鲁胺、恩扎卢胺、阿帕他胺以及达罗他胺。与HC-1119同样处于临床III期的AR抑制剂还有开拓药业的普克鲁胺和恒瑞医药的SHR3680,甚至其开始的时间还要早于海创药业。

虽说,中国前列腺癌AR抑制剂市场规模从2015年的5亿元增长到2019年的9亿元,预计到2024年,其市场规模将达到72亿元,整体规模还是可以,但在竞争对手实力强劲、且单品优势无法极限扩大的情况下,最终就算产品成功上市,商业化能走到何种程度都没办法说清。

诱导实现泛素-蛋白酶体系统降解的方案和作用机理,来源:招股书

而就技术而言,海创药业一直以来都号称国内最早开展PROTAC领域研究,所储备的技术可以快速评估PROTAC化合物的蛋白降解活性、设计目标化合物,结合药理学,药代动力学评估能力对PROTAC分子进行发现、筛选、优化和开发PROTAC药物。但真正意义上谁才是中国PROTAC领域研究的NO.1,却并非通过简单一份招股书介绍就可以看出的。

唯一值得庆幸的是,从海创药业多年来一级市场的表现上来看,海思科、上海复星、泰格医药等等行业人员对其的认可程度是无可厚非的,十数亿的融资经历也很大程度上稳定了投资者对海创药业的怀疑,至于未来如何,就看明日与明年,资本市场与医药商业市场的表现如何了。

参考资料:

海创药业招股书

《凭借“氢”换“氘”的技术,海创药业要在科创板狂揽25亿》,美柏医健,2022年3月7日

《寒冬之下,生存第一:海创药业流血上市》,星医百,2022年3月31日

上一篇:3家CXO增员超1.4万人 康缘等减员过千!中国医药打工人的冰与火

栏 目:上市公司

下一篇:熊途漫漫6个季度!市值跌破2100亿 股价回撤66% 恒瑞医药转型阵痛何时休?

本文标题:海创药业在科创板上市 氘代药物是不是“Me-better”捷径?

本文地址:

您可能感兴趣的文章

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症