商业化大考成绩单:34家18A药企营收253亿元 6成遭遇市值缩水

2021年的港股18A生物技术公司,创新结果开始逐步兑现。

近一个月以来,港股制药企业的2021年业绩几乎已经陆续公布完毕,其中18A板块的Biotech们几乎代表了国内生物技术公司的创新实力。E药经理人统计,截至4月15日下午收盘,共有34家18A生物技术公司公布了2021年业绩(一共35家,基石药业延期披露),营收总量达到了253.48亿元,较上年同期的97.89亿元,实现了159%的增长。

但随着2021年“挤泡沫”的趋势愈发凸显,2021年34家18A生物技术公司的总市值却较2020年的26家缩水了198亿港元。具体来看,2020年及以前上市的企业中,仅8家实现了市值的增长,另外17家均出现了不同程度的“缩水”,“缩水”比例达65%。

在研发费用方面,18A生物技术公司们也在持续加速,百济神州以93.08亿元的研发投入领跑,34家企业的研发费用平均增长率达41%,最高实现701%的增长。

同时,随着创新水平加速升级,BD项目合作更加火热,百济神州2021年内两笔与诺华的License-out合作总额超过50亿美元;荣昌生物ADC产品维迪西妥单抗单笔出海交易总额高达26亿美元。另一方面,Biotech之间、Biotech与Biopharma、BigPharma之间的合作数量与合作模式,都发生着变化……

01 商业化:头部企业创新成果初现

2021年,34家18A生物技术公司中有26家实现了收入,营收总额达到了259.45亿元,头部的Biotech公司的营收贡献了其中的大部分。

年度收入最高的是百济神州,全年营收11.76亿美元(约合74.92亿元),同比增长280.8%,亏损较去年减少约13亿元,同比收窄13%。康希诺、信达、君实三家的营收都在40亿元左右,其中君实的亏损同比减少56.8%,而康希诺更是转亏为盈,总收入增长23086.49%。

创新成果的变现成为他们营收增长的主要动力。

百济神州有一半的营收来自于商业化产品贡献。截至2021年底,百济神州的商业化产品已经增加至16款,总收入达到40亿元,同比增幅105%。其中收入最高的是其PD-1产品替雷丽珠单抗,销售额总计达16亿元,同比增长56%。截至4月15日,替雷丽珠单抗国内获批适应证已经达到了8项,其中5项纳入了国家医保。

另一款产品BTK抑制剂泽布替尼显示出百济神州的国际化进程正在走向自主商业化阶段,2021年,泽布替尼全球销售额约14亿元,同比增长423%,其中在美收入达到了约7亿元,同比增长535%。泽布替尼目前已在全球45个国家及地区获批。

而康希诺在2021年的扭亏为盈主要归功于其新冠疫苗在境内外的获批和商业化。其年报显示,自2021年2月在国内附条件获批上市以来,康希诺的新冠疫苗已在超过9个境外国家及地区获批上市。除此之外,康希诺的商业化产品还包括两款脑膜炎球菌疫苗和一款埃博拉疫苗。其中脑膜炎球菌疫苗MCV4是2021年新获批的产品,是国内首款获批上市的四价脑膜炎结合疫苗。

给君实生物的2021年业绩助力最大的是和礼来合作的中和抗体埃特司韦单抗,尽管君实生物未在年报中披露该产品的具体收入,在主营业务分地区销售情况中,君实境外收入高达33.41亿元,同比大增562.66%。而此前礼来的年报中披露,新冠中和抗体的全年销售额为22.39亿美元。

但君实的PD-1销售额却并不乐观,其特瑞普利单抗的年销售额仅为4.12亿元,还不及去年10.03亿元的一半,而销售量却较上年同期增长17.53%,似乎并未实现进入医保的“以价换量”。君实在年报中对此的解释为一方面来自于进入医保降幅超过60%,另一方面因为 2021版国家医保目录并进一步降价后,公司对经销商的全部库存进行了差价补偿,对当期的产品收入确认造成一定影响。此外,在2021年,君实商业化团队调整较为动荡,团队执行力下降,市场活动不能稳定执行也是原因之一。“作为一家正处于高速发展期的创新药企业,商业化探索之路上遇到的挫折是暂时的。”君实生物在年报中总结道。

信达的产品收入在2021年达到了40亿元,同比增长69%,其商业化产品组合已经达到了6款,其中PD-1产品信迪利单抗的销售额增长是业绩增长的主要动力。根据此前信达披露的信迪利单抗各季度销售额计算,该产品的全年销售总额超过30亿元,而2020这一数字还是22.9亿元。

信达销售额的高增长与其商业化能力拓展不无关系,年报显示,去年销售投入高达25.41亿元,商业化渠道范围已拓展至320多个城市的约5100家医院及1100间DTP药房,销售人员也由2020年的1284名扩增至2021年的2768名。从产品组合和商业化能力上可以看到,信达在向Biopharma的蜕变更进一步。

头部生物技术公司在向Biopahrma蜕变,18A中的“小而美”公司在产品方面也在逐步走向商业化。

作为国内ADC领域的头部公司,荣昌生物2021年实现营业收入为14.26亿元,其中来自HER2 ADC药物的技术授权收入为12.91亿元,销售产品收入为1.31亿元。

专注于糖尿病领域的华领医药在2021年也迈出了关键一步,向NMPA递交了Dorzagliatin用于治疗2型糖尿病的新药上市申请获得受理。

而专注于细胞凋亡的亚盛医药,随着首个产品奥雷巴替尼在2021年11月获批上市,也由此进入商业化阶段。一方面找来了前新基中国总经理祝刚担任首席商务运营官(CCO),为其组建了商业化团队,同时还与国内的头部经销商、分销商签订了战略合作。

02 研发:百济继续领跑,三叶草研发费用7倍增长

18A生物技术公司的研发情况,被看做是国内创新药产业发展的缩影之一。

过去一年间,34家生物技术公司合计投入在研发的资金超300亿元,达334.25亿元,研发费用平均增长率达41%。

研发投入是衡量创新药药企研发水平的重要指标,企业研发投入的增长也一定程度代表了一家药企进入创新的加速期。

整体来看,34家生物技术公司中,百济神州以93.08亿元的研发投入领跑。

毋庸置疑,百济神州依然一骑绝尘。2021年,百济的研发投入达93.08亿元,同比增长4%。尽管研发投入的涨幅放缓,截至发稿日,百济仍然稳坐国内创新药研发投入的头把交椅。如果从2020年的研发费用支出来看,国内研发投入超过50亿元的仅百济神州一家。

年报显示,百济拥有近50款临床阶段候选物和商业化阶段产品,研发管线涵盖了小分子药、单抗、双抗、ADC等多种类型。新靶点、新技术的不断布局背后,需要强大的研发支持。当前百济拥有一支超过2900人的庞大的研发团队作为公司研发的“引擎”。其中,全球临床开发团队达2200人,在肿瘤领域的开发团队规模甚至可以与跨国大药企比肩。

在全球临床开发项目上,截至2021年底,百济神州在超过45个国家和地区执行超过100项计划中或正在进行的临床试验,包括38项III期或潜在注册可用的临床试验。全球化的研发也推动着百济更快地与国际接轨。年报显示,公司预计在今年更新百悦泽在一项全球头对头关键性试验中的结果数据,实现百悦泽在海外针对CLL适应症的批准,并计划新增在另外10多个国家获批。此外,PD-1药物百泽安在FDA的首个上市申请的目标决议时间为7月12日,有望在今年实现首次出海。据统计,自2015年以来,百济的研发投入累计已达到约316亿元人民币。

虽然超过50亿元研发投入的公司仅百济一家,但今年18A企业中,研发超10亿元俱乐部成员从2020年的4家,增加至7家。除百济神州外,再鼎医药、信达生物、君实生物、三叶草生物、康方生物、复宏汉霖等6家药企在过去一年的研发投入均超10亿元。

研发投入大增152%,再鼎医药以36.55亿元的研发投入,成为18A企业中仅次于百济的“烧金王”。而三叶草生物、康方生物、复宏汉霖分别以18.26亿元、11.23亿元、10.24亿元的研发投入,跻身“研发超10亿元俱乐部”。

值得注意的是,去年11月5日刚刚登陆港股的三叶草生物,2021年研发投入大增701%,是所有已披露年报的18A生物技术公司中,增幅最高的。此前招股书显示,三叶草生物是一家处于临床试验阶段的全球性生物技术公司,成立于2007年,目前尚未实现盈利。

去年9月,三叶草生物的重组蛋白新冠候选疫苗SCB-2019 (CpG 1018/铝佐剂)获得了II/III期临床试验有效性和安全性的积极结果,成为首批在随机双盲临床试验中对德尔塔(Delta)毒株展示出具有显著保护效力的新冠疫苗之一。从技术层面来看,三叶草生物的最大看点是其拥有的创新的Trimer-Tag™(蛋白质三聚体化)技术平台。这一技术由公司创始人梁鹏博士发明,能够用于开发数十种新的疫苗和生物疗法。SCB-2019 新冠候选疫苗,正是基于三聚体化的技术平台开发。

除了研发支出翻7倍的三叶草生物,共有30家18A biotech都在2021年实现研发费用支出增长。其中北海康成、永泰生物、康诺亚、圣诺医药、兆科眼科、再鼎医药、开拓药业、康希诺生物都实现了研发支出超100%的增长。

当然,研发投入增长的并非所有biotech。另有四家biotech的研发投入出现不同程度的缩减,包括东曜药业、嘉和生物、华领医药与腾盛博药。其中降幅最大的是腾盛博药,2021年研发投入较2020年同比下降44%。

对于研发支出大幅降低的原因,腾盛博药表示,因新冠研发项目相关的第三方承包成本降低,公司研发开支降低44%。2021年7月登录港股的腾盛博药已建立逾10个创新候选产品管线,研发进展最快的为新冠肺炎和乙肝治疗领域。其中,新冠特效药已于2021年12月获得国家药监局批准使用,并且已经向FDA递交紧急使用授权申请。

从腾盛博药披露的管线来看,乙型肝炎、新冠肺炎、HIV病毒(艾滋病病毒)感染、多重耐药/广泛耐药革兰氏阴性菌感染、多重耐药/广泛耐药结核分枝杆菌感染以及抑郁症诸多领域的新药研发是重点关注的领域,其中,乙肝项目是腾盛博药的重要研发管线,目前已进入临床II期。此外,用于HIV治疗以及抑郁症治疗等项目还尚处临床I期阶段,其中抑郁症类疾病在临床前阶段,产后抑郁类BRII-296项目I期研究预计2022年下半年完成。

03 BD:外部加速出海,内部模式多样

在创新国际出海成为大趋势的当下,过去一年中,18A生物技术公司的海外License-out项目表现亮眼。

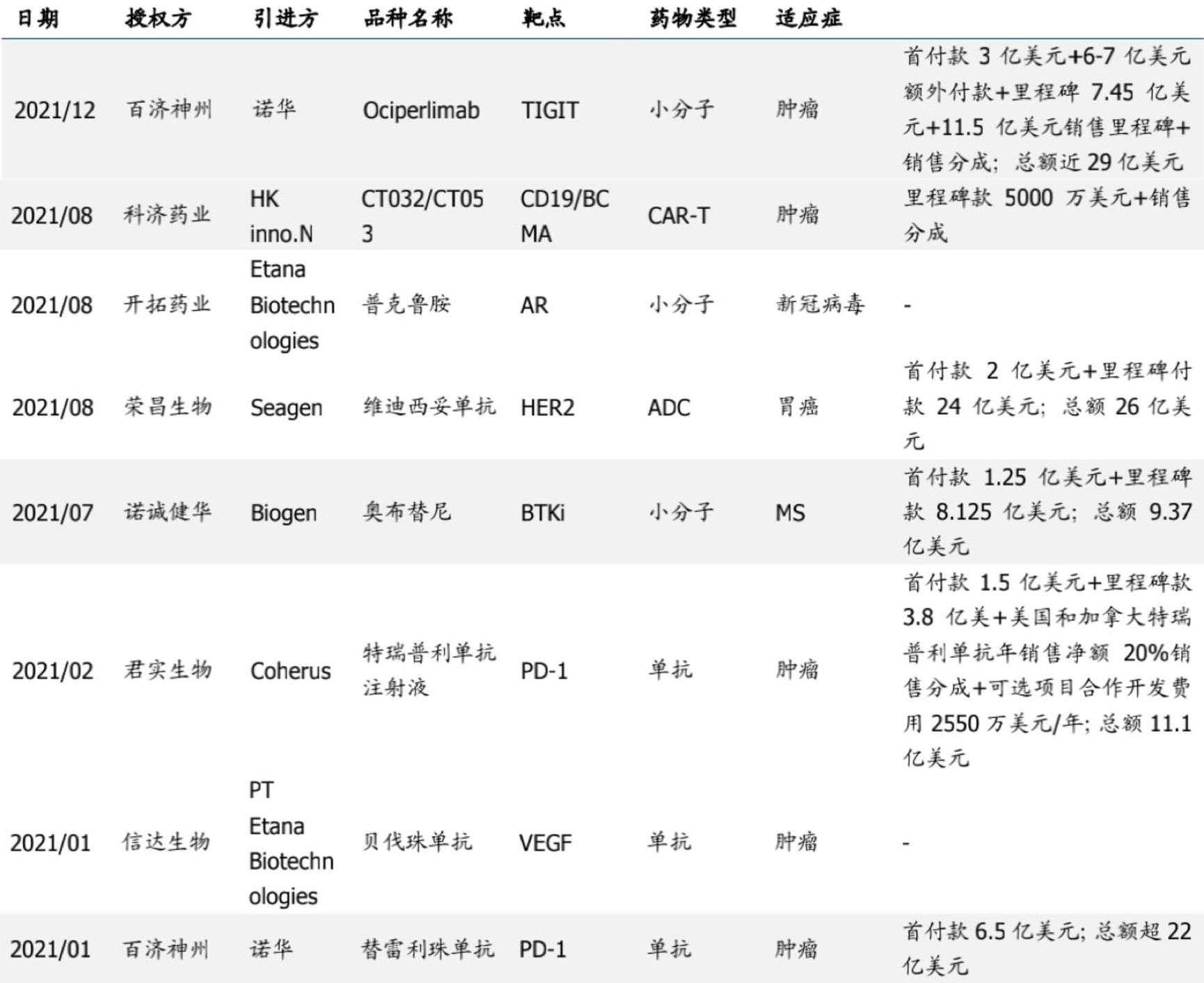

2021年部分港股18A生物技术公司License-out项目

图片来源:国盛证券研究所

国盛证券认为,当本土创新已经成为国内药企新焦点,来自中国的创新药企业的产品正在缩小与国际 First-in-class 产品在开发速度上的差距。License-out 背后体现是中国创新药生态的建立,中国本土创新型企业也在加快创新技术平台的建立及差异化开发,提高新药开发效率,走向更大的国际市场。

据不完全统计,过去一年,百济神州、信达生物、君实生物、荣昌生物、开拓药业、科济药业等都实现了创新产品的海外授权合作。其中,百济神州在2021年的年初与年末两次与诺华达成项目授权合作,涉及PD-1与TIGIT产品,总额超过50亿美元。而荣昌生物的ADC产品维迪西妥单抗更是实现了单笔出海交易总额高达26亿美元。

另一方面,在加快创新产品出海的同时,本土药企间的合作,呈现出数量增加与模式多元的现状。

2021年部分港股18A生物技术公司与其他本土药企间合作项目

图片来源:国盛证券研究所

在产品共同合作开发、商业化层面,小型Biotech借助大型Biopharma的商业化能力进行首个产品的商业化,譬如信达生物与亚盛医药的合作,从而各取所需。Biopharma若想要成长为BigPharma,从大的方面看,新药研发能力只能算是入场劵,商业化是当前亟待克服的,本土企业商业化团队的快速扩充需要有产品支持,小型Biotech支持产品降低风险,大公司实现商业化,实现互补,未来这样的合作会越来越多。

除产品上的合作外,更进一步是股权的合作。大药企通过股权合作间接享受创新药的红利,小型药企则通过股权合作补足资金等其他条件。除了直接入股,共同成立合资公司的形式也流行起来,比如君实生物与嘉晨西海达成合作协议,双方将共同设立合资公司,在全球范围内合作开发和商业化基于mRNA技术平台和的新药项目;诺诚健华与康诺亚签署合资协议,按50:50比例成立了合资企业天诺健成,以在全球范围内发现、开发及商业化相关创新药。康希诺与上药集团建立合资用于腺病毒载体新冠疫苗克威莎的生产和供应等。

随着本土药企间通过合作、投资推进本土研发成果转化,未来,本土药企之间的合作方式也将更加深入多样。

原标题:头部BioPharma商业化大考成绩单:34家18A药企营收253亿元!6成遭遇市值缩水,小而美biotech将何去何从?

您可能感兴趣的文章

- 03-28信达生物与礼来深化肿瘤领域战略合作

- 02-17药石科技任命顾震天为质量及注册高级副总裁

- 11-02微创医疗机器人香港上市遇冷 早盘低开7.87%

- 10-15步长制药及全资子公司拟收购北京程瑞100%股权

- 03-31国产九价HPV疫苗第一股!瑞科生物登陆港交所

- 04-29圆心科技、思派健康同闯IPO 腾讯为何重仓医药创新销售赛道

- 04-18诺诚健华VS百济神州:科创板上演红筹药企之争?

- 10-2289家药企晒Q3成绩单!“中药股一哥”净利润首破20亿 26家翻倍

- 05-25阿里健康年度业绩:利润净额同比增198.5% 医疗健康服务年活跃用户超5.2亿

- 05-16百济神州2022年一季度净亏损28.66亿元

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症